Det rapporteras dagligen om att svenska hushåll måste vara beredda på högre boräntor och banker varnar för att den kan hamna på 5% eller mer. Så höga har nivåerna bara varit en gång de senaste 15 åren vilket var i samband med finanskrisen 2008. Då kostade bolån i snitt 95% mer än 2021 – 61 000 kr per år. Idag höjs räntan brant för bundna lån, och den rörliga ligger börjar nu följa efter. Även kalkylräntan höjs av vissa banker. Frågan låntagare bör ställa sig är vilken kostnadsökning man klarar och samtidigt räkna med att ekonomin och ränteläget – trots kriget – har goda förutsättningar för långsiktig stabilitet.

Mardrömsscenarion målas nu upp från allt fler, inklusive banker och myndigheter. I åratal, nästan två decennier, har de haft fel och behövt revidera ner sina räntebanor, men denna gång påstås det vara annorlunda. Den som står inför omförhandling eller nytt bolån bör ta bankernas och myndigheternas rekommendationer och varningar med lite ro, givet att man kan det.

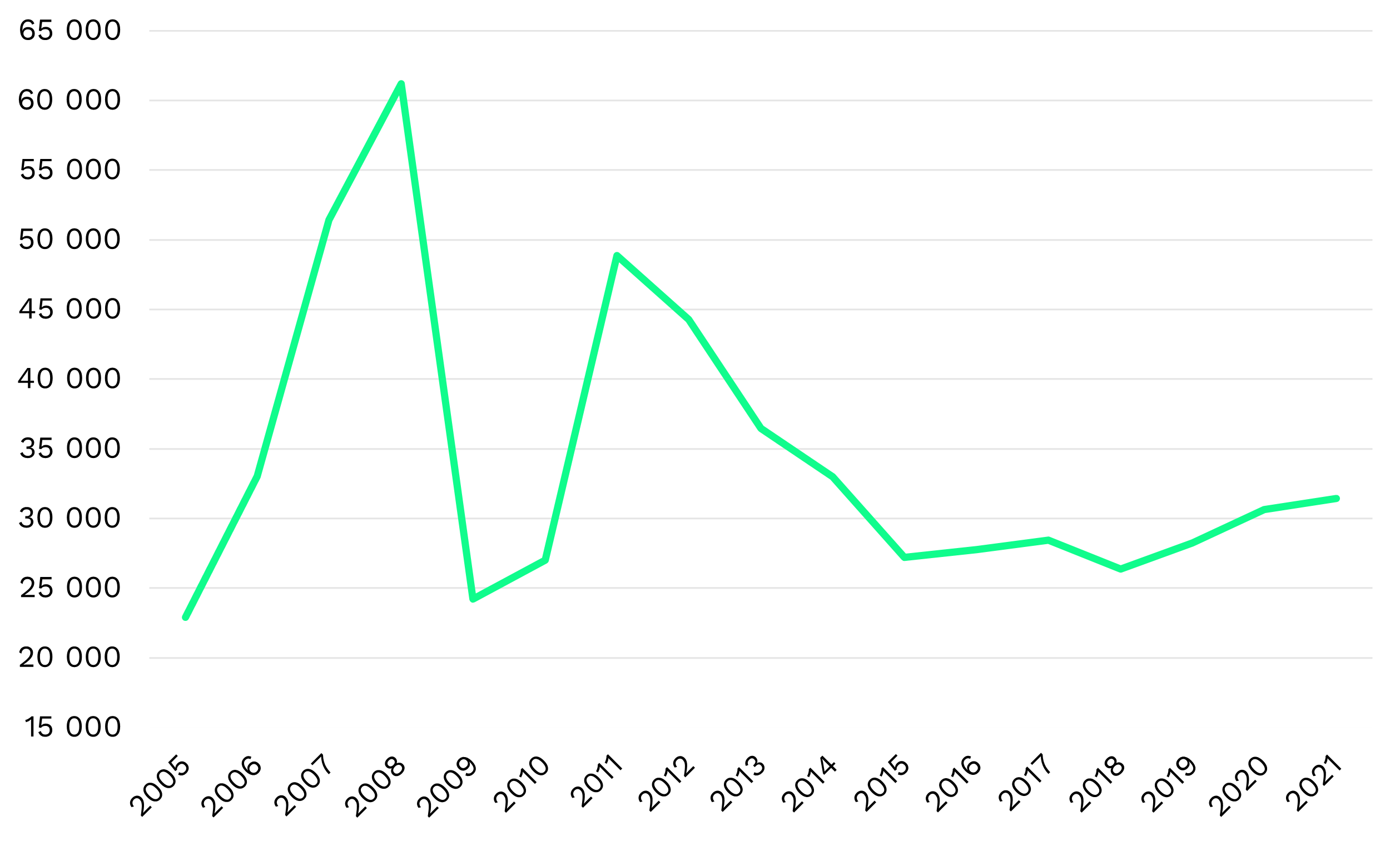

Ordna Bolån har med hjälp av statistik från SCB, Finansinspektion och Svensk Mäklarstatistik räknat ut vad svenskar i snitt betalat för sina bolån mellan 2005 och 2021. Sammanställningen visar att bolån var som dyrast 2008. Med en snittränta* på 5,32 procent kostade bolånen cirka 61 000 kronor per år (inflationsjusterat), 95% mer än 2021.

Figur 1 Boräntekostnad per år sedan 2005

– Genom att titta bakåt kan vi bättre förstå vad som kan hända framåt. 2008 var svenskars boräntekostnader i genomsnitt 61 000 kronor per år, 95% mer än vad svenskar betalade 2021. Även om banker och myndigheter idag skriker högt om höjningar så är det osannolikt att vi når de höga nivåerna från 2008, säger Hemad Razavi, VD på Ordna Bolån.

– Det som hände 2008 var att globala bankjättar konkurssattes över en natt, skuldsatta europeiska länder tvingades till åtstramningsåtgärder och kapitalismens fortlevnad var ifrågasatt. Inflationstrycket är allvarligt och krigets påverkan på ekonomin kännbar, men det är svårt att föreställa sig att ekonomin, och ränteläget, når en svårare situation än 2008, säger Hemad Razavi, VD på Ordna Bolån.

– Kortsiktigt kan räntorna absolut gå upp och inflationstrycket är mycket högt, men om man försöker föreställa sig vad som väntar långsiktigt så var ekonomin på väg in i balans mellan utbud och efterfrågan innan kriget bröt ut. Från mitt perspektiv är därför den långsiktiga inflationsoron överdriven och jag tror att räntemarknaden kommer att vända nedåt igen så snart säkerhetsläget har stabiliserats, säger Hemad Razavi, VD på Ordna Bolån.

– Svart på vitt vill banker att du ska binda nu för att de sannolikt har höjt sina marginaler och för att de vill låsa fast dig som en långsiktig kund. Detta stärker ditt värde, men också din förhandlingsstyrka. Därför måste du inför en förhandling göra förarbetet. Ta reda på din bostads värdering och se listräntan som en startpunkt snarare än en slutdestination, säger Hemad Razavi, VD på Ordna Bolån.

– Mitt bästa tips till bolånekunder är att fundera över om man har råd med en rörlig boendekostnad eller inte, samt vilken räntehöjning plånboken i så fall klarar av. Om du har ett bolån på 3 miljoner med 1,7%** i rörlig ränta som på sikt går upp till 3% innebär det att dina räntekostnader ökar från 4 250 till 7 500 kronor per månad. Det är mycket – men klarar hushållet det utan problem? Det kan vara positivt att inte sitta med bolån som är uppbundet på tre eller fem år, för när säkerhetsläget stabiliseras igen så kommer inflationen också komma ner och därmed räntorna, säger Hemad Razavi, VD på Ordna Bolån.

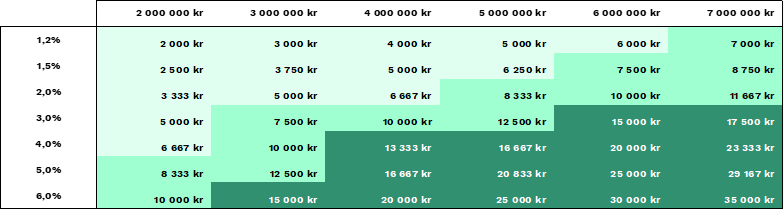

Med hjälp av tabellen nedan kan månadskostnaden vid olika räntenivåer bli enklare att ta till sig.

Tabell 1 Månadskostnad vid räntehöjning

*Räntenivån är den genomsnittliga rörliga räntan (3-mån) för nya och omförhandlade bolån för respektive år. **Som referens, erbjuder Ordna idag ca 1,43% rörlig ränta vid 65% belåningsgrad på ett bolån på 3 miljoner kronor.

Pressbild:

Pressbilder kan laddas ner via följande länk. Bakgrundsmaterial som ligger till grund för insikterna delas vid förfrågan.

Ordna Bolån är mötesplatsen för låntagare och långivare. En mötesplats med kundens bästa för ögonen och där banker kommer till låntagaren, inte tvärtom.

Genom att matcha långivarens erbjudanden med låntagarens behov, sållar vi bra från mindre bra. Vill kunden ha hjälp av erfarna rådgivare finns vi minuter bort. Engagerat, lösningsorienterat och med kundens behov i fokus, gör vi jobbet och guidar enkelt och smidigt till en lösning som passar det individuella behovet. Vill kunden ha hjälp att jämföra, tar vi ett steg tillbaka och låter vår tjänst sköta jobbet.

Ordna Bolån är experten som gör det lätt att välja. Vi är en del av Svensk Fastighetsförmedling. För mer information, besök oss på ordnabolan.se

Filed under: Press Comments: Comments Off on Bolånen var 95% dyrare 2008 – klarar du en liknande höjning idag?

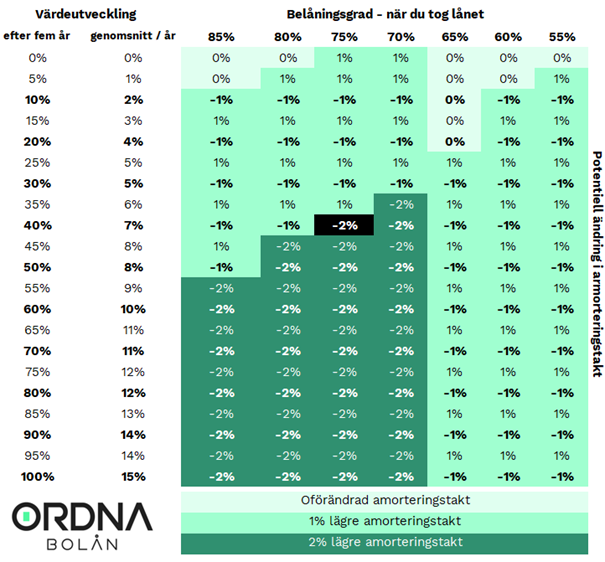

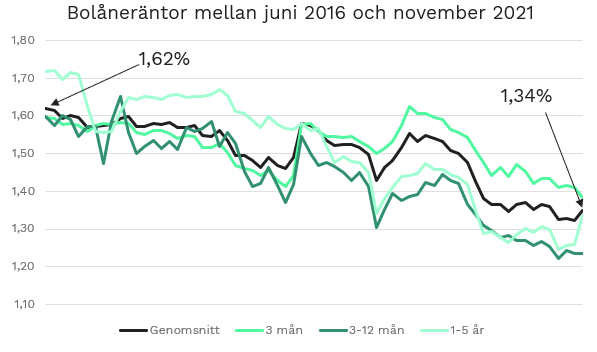

Det har nu gått fem år sedan amorteringskravet infördes och för dig som tog lånet då finns nu därför möjligheten till att omvärdera din bostad i syfte att få en lägre belåningsgrad. En omvärdering kan innebära större flexibilitet – du kan bli av med upp till 2% tvingande amorteringstakt – och det ger dig goda förutsättningar att sänka din ränta med 0,10% – 0,30%. Har du inte omförhandlat din ränta sedan 2016 kan sänkningen bli större. Genomsnittsräntorna är idag 0,28% lägre.

Den 1 juni 2016 trädde Finansinspektionens föreskrifter om nya amorteringsregler ikraft – det som kallas ”amorteringskravet”. Amorteringskravet innebär för dig som tagit ett lån efter juni 2016 att din belåningsgrad då, dikterar hur mycket du minst måste amortera idag. Den tvingande amorteringstakten på ditt lån är mellan 0% – 2% och om du amorterar 0%, 1% eller 2% beror på belåningsgraden du hade när du köpte bostaden eller när du omförhandlade bolånet*.

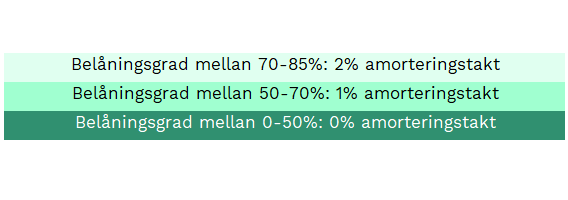

Belåningsgraden: Om du lånade mer än 70% av bostadens pris/värde blev amorteringstakten 2%. Om du lånade mer än 50% men mindre än 70% av bostadens pris/värde blev amorteringstakten 1%. Skuldkvotstaket: Lånade du mer än 4,5 gånger hushållets årliga bruttoinkomst amorterar du ytterligare 1% varje år. Denna regel – ”skärpta amorteringskravet” eller ”skuldkvotstaket” – trädde i kraft 2018 men rör inte direkt budskapet i denna artikel.

Amorteringskravet begränsade också möjligheten till att ompröva värderingen – det amorteringsgrundande värdet – under fem år** i syfte att beräkna fram en ny belåningsgrad. Nu har det dock gått fem år och du har rätt till att se över det amorteringsgrundande värdet och därmed få en ny belåningsgrad.

Lägre belåningsgrad

En lägre belåningsgrad kan innebära en lägre tvingad amorteringstakt beroende på dels hur mycket du har amorterat, dels på värdeutvecklingen av din bostad de senaste fem åren.

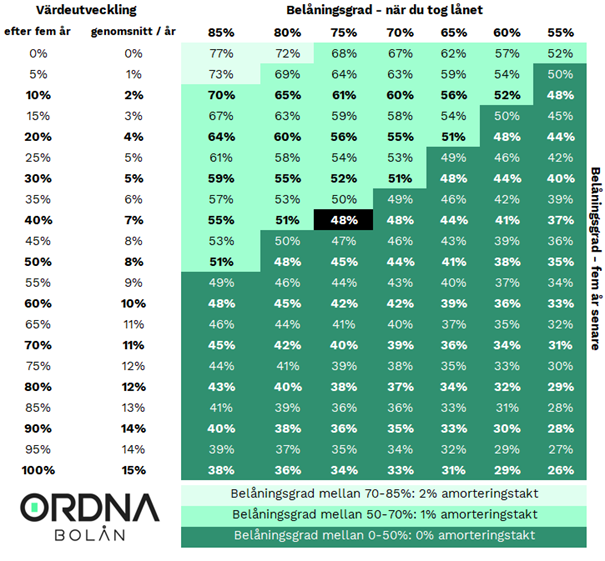

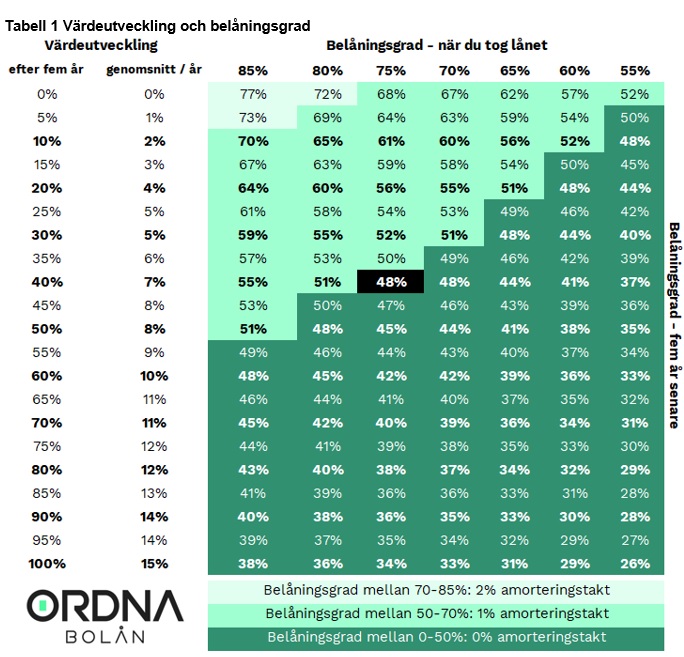

Nedanstående tabell visar hur din belåningsgrad har ändrats på fem år givet vilken belåningsgrad du hade när du tog lånet (överst i tabellen) och vilken värdeutveckling din bostad har haft (vänster kolumn). Den som till exempel hade 75% belåningsgrad för fem år sedan och sedan dess har sett en 40% ökning i bostadens värde har idag en belåningsgrad på 48% (markerad svart i tabellen).

Lägre amorteringstakt

En lägre belåningsgrad innebär att din bank bör kunna sänka den tvingande amorteringstakten. I nedanstående tabell kan du se hur mycket du skulle kunna sänka amorteringstakten med. Den som till exempel hade 75% belåningsgrad för fem år sedan och sedan dess har sett en 40% ökning i bostadens värde skulle idag kunna sänka sin amorteringstakt med 2% vid en omförhandling av bolånet.

*Baserat på att det totalt gjordes 150 000 bostadsaffärer 2016. (Svensk Mäklarstatistik)

Lägre ränta

Säkrare lån – från bankens perspektiv – motiverar en lägre ränta. Det ser man tydligt i prissättningen hos bankerna. Bolånekunder med lägre belåningsgrad får i regel lägre bolåneräntor än de med högre. Högre belåningsgrad betyder nämligen högre risk för banken och för dig.

Här blir det för komplext att vara exakt och bankerna agerar dessutom olika, men enligt vår erfarenhet (baserat på tusentals bolåneansökningar) motiverar en sänkning av belåningsgraden – bara det och allt annat lika – en räntejustering mellan 10 – 30 punkter, dvs du borde få 0,1 – 0,3% lägre ränta. Närmar du dig belåningsgrad 50 – 60% kan det motivera en större justering.

Har du dessutom inte lagt om dina bolån på fem år så kan du räkna med en ännu större justering. Genomsnittsräntorna juni 2016 var 1,62% vilket ska jämföras med 1,34% i november 2021. Dvs 28 punkter lägre eller 0,28%.

Ett exempel: Samma situation som ovan; det kvarvarande bostadslånet är på 3 miljoner kronor och belåningsgraden har sjunkit från över 70% till under 50%. Lånet har inte omförhandlats sedan det togs. En räntesänkning om 0,58% skulle innebära en räntebesparing på 17 400 kr första året eller 1 450 kr per månad. (Vi vill uppmärksamma dig som läsare på att detta är förenklade och därmed på marginalen felaktiga siffror. Vi resonerar att det är viktigare att vara tydliga i exemplet och artikeln än att vara rätt på kronan.)

Sammanfattningsvis kan man säga att om det har gått fem år sedan du tog bolånet och du tog lånet efter juni 2016 så kan du se över ditt bolån för att skapa ekonomisk flexibilitet och med stor sannolikhet sänka dina räntekostnader.

Hemad Razavi

Vd, Ordna Bolån

Vill du prata om bolånet finns vi som vanligt ett kort samtal bort. Går du sälj- och köptankar eller behöver du omvärdera din bostad kan du ta kontakt med Ordna Bolån så kan vi sätta ihop dig med en mäklare i vårt rikstäckande nätverk genom Ordnas systerbolag Svensk Fastighetsförmedling. Behöver du en statistisk värdering kan vi hjälpa dig med det direkt i bolåneansökan.

* Vid köp av bostad och nytt lån: Lånets storlek / Försäljningspriset när du köpte bostaden = Belåningsgrad. Vid omförhandling av lån: Lånets storlek / Marknadsvärdet när du omförhandlade bolånet = Belåningsgrad

** Eller vid avsevärda värdeförändringar som inte beror på den allmänna prisutvecklingen på bostadsmarknaden. T.ex. en (väldigt) omfattande renovering.

Filed under: Artiklar Comments: Comments Off on 5 år sedan amorteringskravet – dags att få en lägre belåningsgrad

Den 1 juni 2016 infördes amorteringskravet som begränsade möjligheten att omvärdera en bostad under fem år. Nu har det gått fem år, vilket öppnar upp möjligheten att värdera bostaden på nytt vilket kan leda till lägre ränta och lägre tvingad amortering.

Omkring 80 000* personer i Sverige har nu en möjlighet att få en ny värdering av en bostad som ökat i värde och därmed sänka amorteringskravet med 1-2%. Det skapar förutsättningar att sänka bolåneräntan med 0,3%.En person som inte omförhandlat sitt bolån sen 2016 kan få en ännu större räntesänkning.

– Jag tror det är få som känner till att den här möjligheten uppstår efter fem år. Om du köpte en bostad 2016 har du nu möjlighet att omvärdera din bostad och ta en diskussion om ditt bolån, säger Hemad Razavi, VD på Ordna Bolån.

Amorteringskravet innebär att du ska amortera mellan 0-2% av lånet, beroende på hur stor belåningsgrad du hade när du köpte bostaden eller när du sist omförhandlade bolånet. Ett lån på mer 70% av bostadens värde ger en amortering på 2% medan ett lån på 50-70% innebär 1% amortering.

– En lägre belåningsgrad kan ge en lägre tvingad amortering och även en lägre ränta. Låt säga att du tog ett lån 2016 som nu är på 3 miljoner kronor. Om din bostad har ökat i värde och du har amorterat på lånet, kanske du har gått från över 70% till under 50% i belåningsgrad. Då skulle amorteringskravet på lånet gå från 2% till 0%, eller mer konkret 5 000 kronor mindre per månad. En sådan förändring i belåningsgraden skulle också motivera en räntesänkning på mellan 0,30% allt annat lika. Har du inte omförhandlat bolånet sedan 2016 ska du dessutom ha i åtanke att genomsnittsräntorna är 0,28% lägre. En total räntesänkning med 0,60% är inget ovanligt i en sådan situation, vilket sänker räntekostnaden med 1 450 kr per månad, säger Hemad Razavi, VD på Ordna Bolån.

I tabellerna nedan kan du se hur belåningsgraden påverkas av värdeutvecklingen ur ett femårsperspektiv samt vilken förändring i amorteringstakt som man kan förvänta sig.

– Bollen ligger hos dig som låntagare. Bankerna kommer inte ta initiativ till att omvärdera när fem år går ut. Det finns goda möjligheter att gå vinnande ur den här situationen för den som tar tag i detta, säger Hemad Razavi, VD på Ordna Bolån.

– Siffrorna talar sitt tydliga språk. Folk mår dåligt på grund av bolån. Vi måste skapa bättre förutsättningar för människor att kunna ta riktigt sköna och välgrundade bolånebeslut, säger Hemad Razavi, VD på Ordna Bolån.

– Ingen ska känna maktlöshet inför sin bolånesituation och ingen ska ha dåligt samvete för att man gick på det första enkla valet, säger Hemad Razavi, VD på Ordna Bolån.

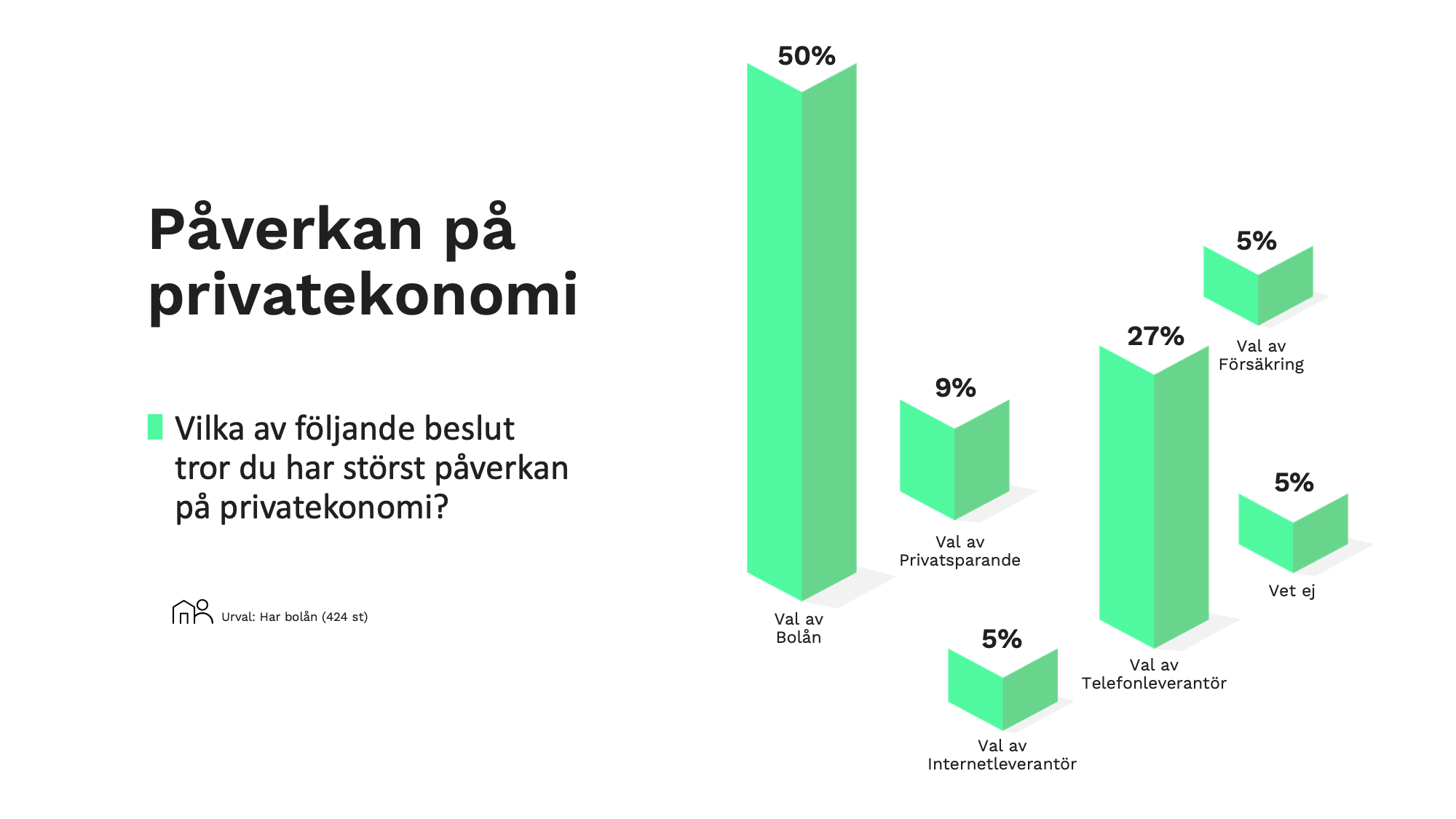

Undersökningen visar att folk är medvetna om att bolån är viktigt, 50 procent av de som har bolån menar att det är den faktor som har störst påverkan på deras privatekonomi. Ur samma grupp vände sig varannan person till sin vanliga bank för att ta sitt senaste bolån.

*Baserat på att det totalt gjordes 150 000 bostadsaffärer 2016. (Svensk Mäklarstatistik)

Pressbild:

Klicka här för att ladda ner högupplösta bilder på Hemad Razavi, VD på Ordna Bolån.

Ordna Bolån är mötesplatsen för låntagare och långivare. En mötesplats med kundens bästa för ögonen och där banker kommer till låntagaren, inte tvärtom.

Genom att matcha långivarens erbjudanden med låntagarens behov, sållar vi bra från mindre bra. Vill kunden ha hjälp av erfarna rådgivare finns vi minuter bort. Engagerat, lösningsorienterat och med kundens behov i fokus, gör vi jobbet och guidar enkelt och smidigt till en lösning som passar det individuella behovet. Vill kunden ha hjälp att jämföra, tar vi ett steg tillbaka och låter vår tjänst sköta jobbet.

Ordna Bolån är experten som gör det lätt att välja. Vi är en del av Svensk Fastighetsförmedling. För mer information, besök oss på ordnabolan.se

Amortering

Vi på Ordna Bolån rekommenderar att du som har bolån amorterar i den takt du kan och är komfortabel med, oavsett om det finns ett amorteringskrav eller ej. Amortering är i regel ett bra sätt att skapa långsiktig ekonomisk stabilitet samtidigt som du sparar pengar i form av lägre räntekostnader.

Med det sagt innebär en lägre tvingad amorteringstakt större finansiellt utrymme och möjlighet till att investera och spara. Ordna Bolån rekommenderar ofta att först spara ihop till en buffert för oförutsedda kostnader, istället för att maximera amorteringarna och inte ha någon buffert alls.

Att bli av med amorteringskravet innebär att du inte längre behöver åberopa särskilda skäl till banken, som måste godkännas av banken, för att få lägre amorteringstakt under perioder då du behöver stärka din ekonomi.

Filed under: Press Comments: Comments Off on Amorteringskravets okända tidsfrist har löpt ut för 80 000 svenskar

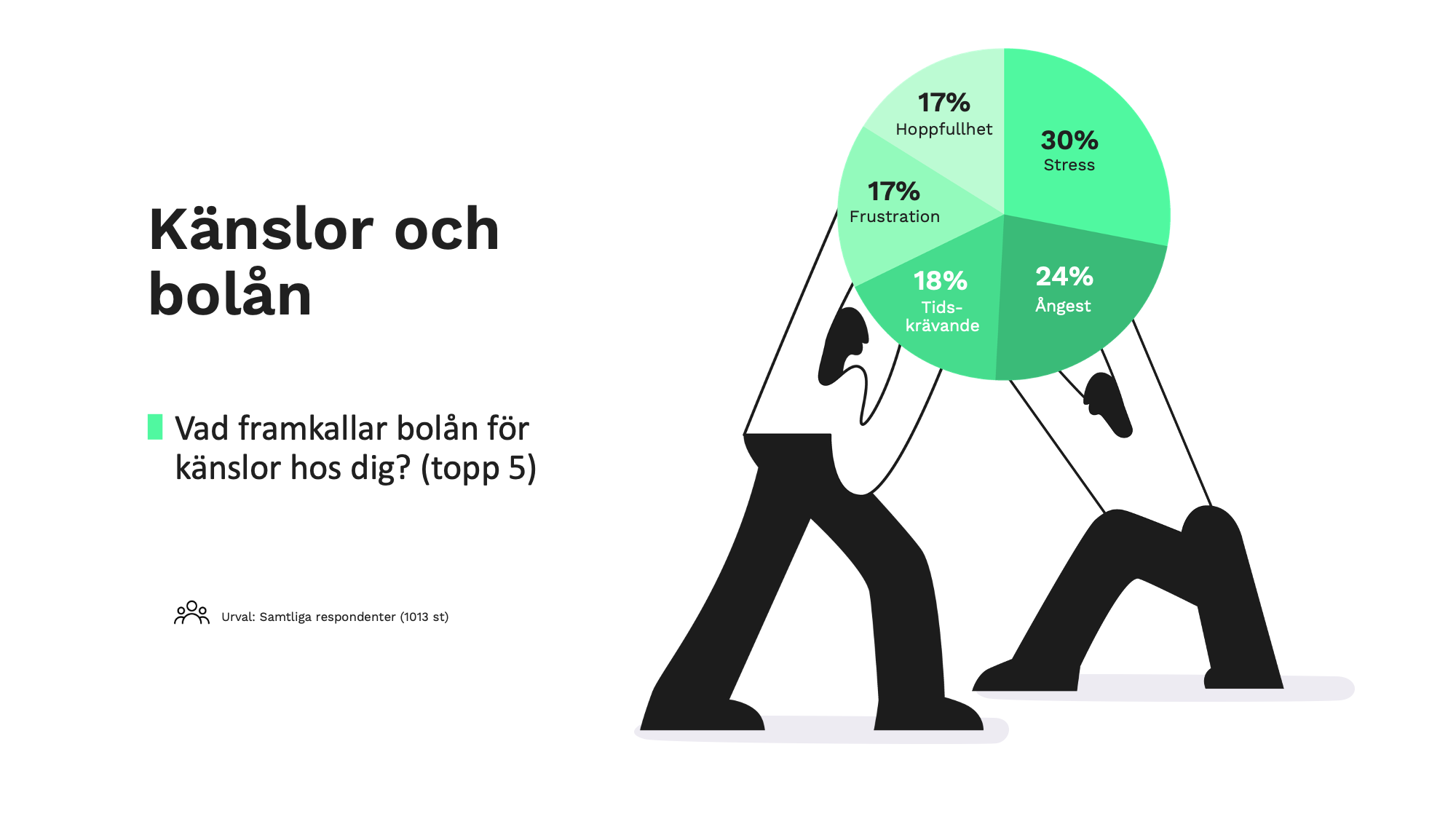

Varje tredje svensk känner stress och var fjärde ångest när de tänker på bolån. Det visar en ny undersökning som United Minds har genomfört på uppdrag av Ordna Bolån.

– Bankerna slåss om bolånekunderna, men de glömmer bort den viktigaste personen i rummet, en individ som ofta är stressad, och som vill ha hjälp att enkelt och smidigt få ett bra bolån, säger Hemad Razavi, VD på Ordna Bolån.

Bostadsmarknaden har det senaste året präglats av historiskt höga priser, rekordlåga räntor, mer pengar till det egna boendet, och att svenskars belåning för första gången uppgår till över 3 800 miljarder . För bolånetagare är det med andra ord viktigare än någonsin att göra bra val.

Bolånestressen är störst bland unga i åldern 18 – 25. Där upplever hela 37 procent stress kopplat till bolån. Undersökningen visar också tydligt att kvinnor känner mer ångest än män för bolån. Maktlöshet är också en vanlig känsla och 16 procent av svenskar svarar just detta.

– Siffrorna talar sitt tydliga språk. Folk mår dåligt på grund av bolån. Vi måste skapa bättre förutsättningar för människor att kunna ta riktigt sköna och välgrundade bolånebeslut, säger Hemad Razavi, VD på Ordna Bolån.

– Ingen ska känna maktlöshet inför sin bolånesituation och ingen ska ha dåligt samvete för att man gick på det första enkla valet, säger Hemad Razavi, VD på Ordna Bolån.

Undersökningen visar att folk är medvetna om att bolån är viktigt, 50 procent av de som har bolån menar att det är den faktor som har störst påverkan på deras privatekonomi. Ur samma grupp vände sig varannan person till sin vanliga bank för att ta sitt senaste bolån.

– Jag är inte förvånad över resultatet för jag har själv suttit i samma sits. Man vill göra det som känns bekvämt. Men när allt annat digitaliseras och förenklas för konsumentens skull, varför ska då bolåneprocessen fortfarande se ut som på 1900-talet där varje bank driver sin process på sitt sätt? Jag tycker istället att alla banker ska möta konsumenterna på en och samma plats, det sparar tid för alla inblandade, säger Hemad Razavi, VD på Ordna Bolån.

– I slutet av dagen skapar dagens bolåneprocess en krånglig helhet som lägger krokben för individer och får folk att må dåligt på riktigt, fortsätter Hemad.

Yngre är mer aktiva när det gäller bolån. De hämtar själva in flera förslag och är inte lika lojala med sin befintliga bank.

– Yngre navigerar bättre i bolånedjungeln. Ser man däremot till gruppen 40 plus är de väldigt lojala mot den bank de redan har, säger Hemad Razavi, VD på Ordna Bolån.

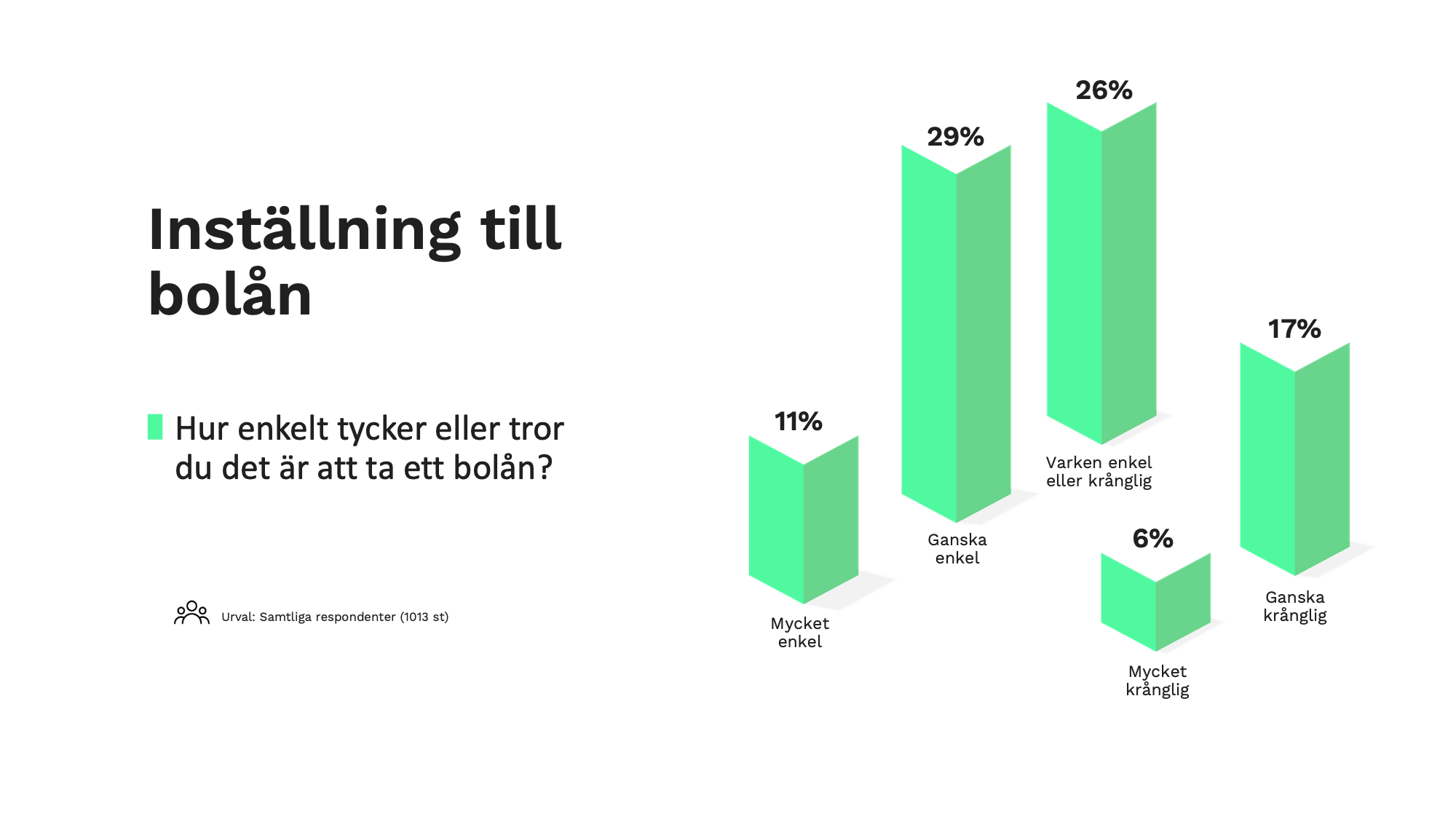

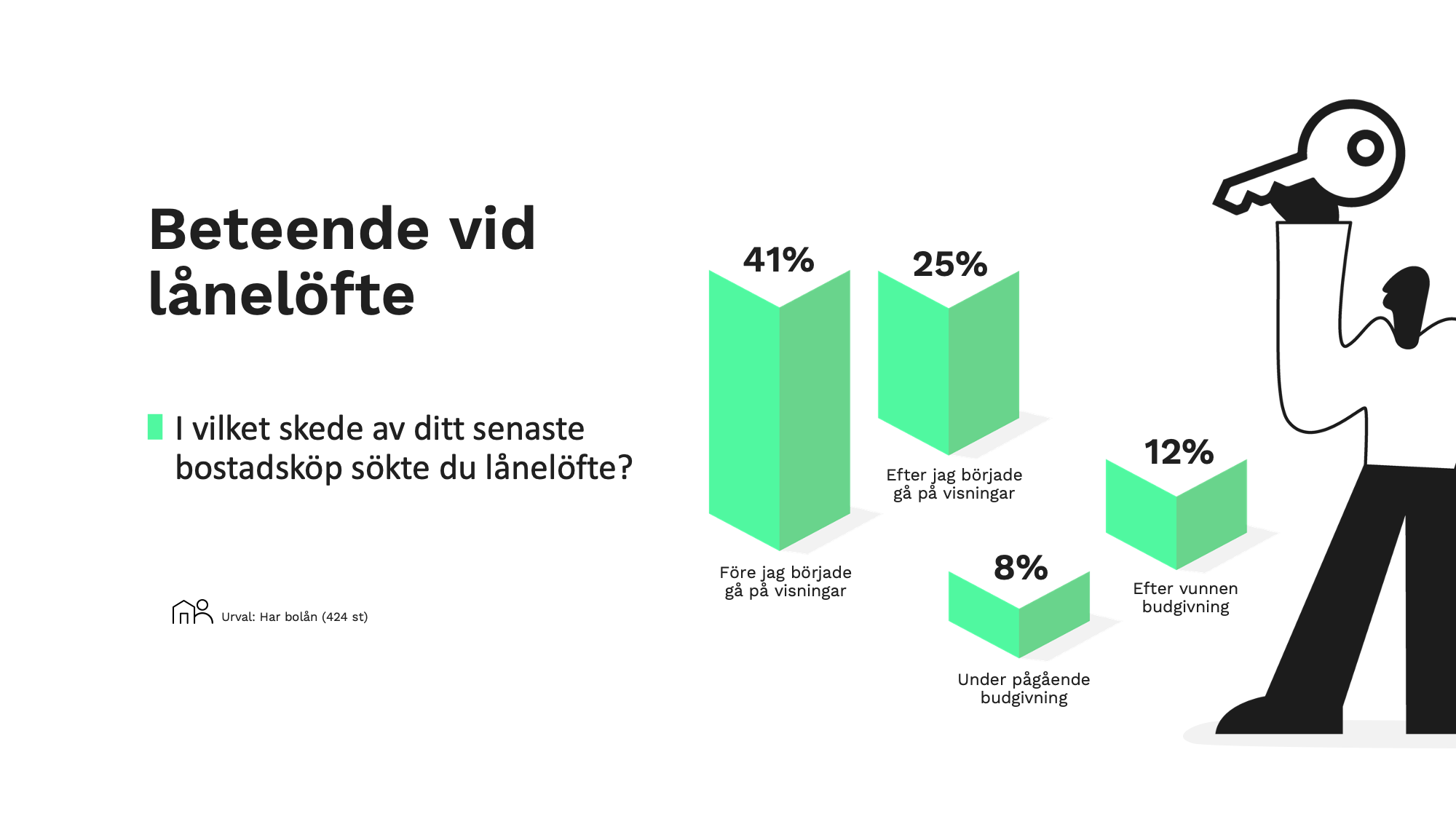

Undersökningen visar också att många som ska köpa bostad väntar länge med att skaffa lånelöfte. Var fjärde person som har bolån sökte lånelöfte efter att de började gå på visningar, 20 procent gjorde det under pågående, eller efter vunnen, budgivning.

Fakta om Ordna Bolån:

Ordna Bolån är mötesplatsen för låntagare och långivare. En mötesplats med kundens bästa för ögonen och där banker kommer till låntagaren, inte tvärtom.

Genom att matcha långivarens erbjudanden med låntagarens behov, sållar vi bra från mindre bra. Vill kunden ha hjälp av erfarna rådgivare finns vi minuter bort. Engagerat, lösningsorienterat och med kundens behov i fokus, gör vi jobbet och guidar enkelt och smidigt till en lösning som passar det individuella behovet. Vill kunden ha hjälp att jämföra, tar vi ett steg tillbaka och låter vår tjänst sköta jobbet.

Ordna Bolån är experten som gör det lätt att välja. Vi är en del av Svensk Fastighetsförmedling. För mer information, besök oss på ordnabolan.se

Undersökningsresultat och illustrationer:

Kontakta Henrik Freudenthal för undersökningsresultatet och illustrationer av resultatet.

Ordna Bolån har låtit United Minds genomföra en kvantitativ enkätundersökning i Sverige där totalt 1013 respondenter i åldersgruppen 18-80 år ingick. Undersökningen är statistiskt säkerställd och nationella kvoter har använts för att få en korrekt representation av ålder och kön. Av de 1013 deltagande uppgav 421 respondenter att de har ett bolån. Datainsamlingen skedde mellan 24 september till 1 oktober 2021 via ett digitalt formulär som distribuerades via webbpaneler. Undersökningen handlade om konsumenteters informationsinhämtning vid köp av större varor/tjänster som har en betydande påverkan på deras privatekonomi och hur de resonerar och agerar kring bolån.

Filed under: Artiklar, Press Comments: Comments Off on Bolån orsakar stress och ångest

Allmänna villkor

Ordna AB, 556962-9404

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB grundades 2014 och är ett Bostadskreditinstitut under Finansinspektionens tillsyn med tillstånd att förmedla konsumentkrediter ("privatlån") och bostadskrediter ("bolån") enligt lagen (2016:1024) om verksamhet med bostadskrediter.

Hantering av personuppgifter

Ordna Bolån kommer, i samband med behandlingen av låneansökan, att ta del av och behandla personuppgifter som lämnas av dig och/eller som inhämtas av tredje parter (t.ex. från kreditupplysningsföretag och kreditgivare som prövar din ansökan).

Behandlingen avser huvudsakligen följande personuppgifter:

Namn

Adress

Personnummer

E-postadress

Telefonnummer

Information kring ditt boende

Inkomstuppgifter

Civilstånd

Särskilda uppgifter från kreditupplysningen som vi beställer från UC

Samt andra uppgifter/dokument som du lämnar i samband med ansökan

Behandling av personuppgifter är ett nödvändigt led i behandlingen av din låneansökan. Detta innebär att vi, om du inte tillhandahåller personuppgifter enligt ovan och/eller samtycker till att vi inhämtar kreditupplysning från UC, kan komma att sakna möjlighet att behandla din låneansökan.

Ordna Bolån är personuppgiftsansvarig för den behandling som sker av dina personuppgifter.

Fullständig information om vår behandling av personuppgifter hittar du i vår policy för behandling av personuppgifter.

Cookies

Vi samlar in data om trafik på vår hemsida med hjälp av cookies. Mer information om cookies hittar du under länken /Ordna Bolån.

Låneförmedling (UC)

Ordna Bolån är en låneförmedlare som tillhandahåller en tjänst där du kan inhämta och jämföra låneerbjudanden från flera olika kreditgivare och på så vis hitta lånealternativ som är anpassade till dina förhållanden.

Genom att inge en låneansökan uppdrar du åt Ordna Bolån att, baserat på de uppgifter som du lämnat till oss samt som vi inhämtat från tredje parter (t.ex. kreditupplysningsföretag), efterfråga låneerbjudanden hos våra samarbetspartners.

Genom att inge en låneansökan ger du Ordna Bolån fullmakt att inhämta information om ditt låneärende från långivare med ändamålet att vi ska kunna fullgöra vårt uppdrag som låneförmedlare. Genom att inge en låneansökan ger du Ordna Bolån också fullmakt att å dina vägnar i den mån det går diskutera och förhandla långivarnas erbjudanden för att tillse dina önskemål. T.ex. ger du oss fullmakt att inhämta lånevillkor som långivare erbjuder dig och eventuella statusuppdateringar med din låneansökan. Du ger oss också rätten att - när du önskar - be banken ändra lånebelopp och försöka få ner räntan ytterligare.

Du ansvarar för att eventuella medsökande informeras om innehållet i dessa villkor.

Endast en kreditupplysning (UC)

När du gör en låneansökan via Ordna Bolån, www.ordnabolan.se, så görs en beställning av kreditupplysning hos Upplysningscentralen AB ("UC"). UC kommer i samband med detta att registrera en enda kreditupplysning- oavsett hur många långivare som tar del av din ansökan. Detta i enlighet med Ordna Bolån:s avtal med UC och långivarna.

För varje långivare som tar del av din kreditupplysning kommer du att få hem en omfrågandekopia. Omfrågandekopiorna skickas enligt lag ut till din folkbokföringsadress och/eller till registrerad e-brevlåda. Omfrågandekopior har ingen inverkan på din UC score.Även om du får hem ett flertal omfrågandekopior så är det alltså bara en UC som kommer att registreras.

Några av de långivare som vi samarbetar med kan välja att göra en egen kreditupplysning hos andra kreditupplysningsföretag än UC (t.ex. Bisnode, Instantor eller Creditsafe). Eventuella sådana kreditupplysningar registreras/syns inte på din kreditupplysning hos UC och påverkar därmed inte din UC score.

Politiskt utsatta personer och lagen om penningtvätt och finansiering av terrorism

Genom att skicka en ansökan bekräftar du följande gällande dig själv och medsökande:

i) att du/din medsökande avser att uppta lånet för egen räkning,

ii) att du/din medsökande inte är en person i politiskt utsatt ställning* eller en familjemedlem** eller känd medarbetare*** till en sådan person,

iii) och att syftet med lånet inte är penningtvätt och/eller finansiering av terrorism.

Om du/din medsökande är en person i politiskt utsatt ställning måste du mejla oss information om detta på info@ordnabolan.se och vi kan då dela denna uppgift med långivare för att effektivisera låneprocessen.

* Person i politiskt utsatt ställning definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som personer som har eller (någon gång under de 18 senaste månaderna) har haft någon av följande befattningar:

1. stats- eller regeringschefer, ministrar samt vice och biträdande ministrar,

2. parlamentsledamöter,

3. domare i högsta domstolen, domare i konstitutionella domstolar eller andra rättsliga organ på hög nivå vilkas beslut endast undantagsvis kan överklagas,

4. högre tjänstemän vid revisionsmyndigheter och ledamöter i centralbankers styrande organ,

5. ambassadörer, beskickningschefer samt höga officerare i försvarsmakten,

6. personer som ingår i statsägda företags förvaltnings-, lednings- eller kontrollorgan, eller

7. funktion i ledningen i en internationell organisation.

** Familjemedlem definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som make, registrerad partner, sambo, barn och deras makar, registrerade partner eller sambor samt föräldrar.

*** Kända medarbetare definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som 1) en person som, enligt vad som är känt och det finns anledning att förmoda, gemensamt med en person i politiskt utsatt ställning är verklig huvudman till en juridisk person eller som på annat sätt har haft nära förbindelser med en person i politiskt utsatt ställning, eller 2) en person som ensam är verklig huvudman till en juridisk person som, enligt vad som är känt eller det finns anledning att förmoda, egentligen har upprättats till förmån för en person i politiskt utsatt ställning.

Ordnas ansvarsförsäkring

Ordna AB har en ansvarsförsäkring hos IF Skadeförsäkring AB (publ), 516401-8102, Barks väg 15, 106 80, Stockholm, 0771-430000, www.if.se. Krav riktade mot Ordna AB kan riktas direkt mot försäkringsgivaren för de fall ersättning ej har utgått från Ordna AB.

Personuppgiftspolicy

Ordna Bolån

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB benämns i personuppgiftspolicyn som Ordna Bolån.

Information om vår behandling av personuppgifter

Ordna AB värnar om att upprätthålla ett högt integritetsskydd för kunder, leverantörer, samarbetspartners och anställda samt andra personer vars uppgifter behandlas inom ramen för vår verksamhet. Vi kan erhålla personuppgifter från våra kunder, andra koncernbolag, leverantörer/samarbetspartners, anställda samt allmänt tillgängliga källor, såsom offentliga register. Behandling av personuppgifter sker alltid i enlighet med gällande dataskyddsregelverk.

Den 25 maj 2018 började EU:s dataskyddsförordning samt dataskyddslagen att tillämpas. De nya regelverken har medfört ett förstärkt skydd för den vars personuppgifter behandlas och ställer fler och hårdare krav på de företag, organisationer och myndigheter som behandlar personuppgifter.

Ändamål med behandling av personuppgifter och uppgiftsminimering

Vår behandling av personuppgifter sker med följande samt andra därmed förenliga ändamål:

a) Tillhandahålla kreditförmedling samt relaterade tjänster till våra kunder. b) Tillhandahålla kundtjänst och, i förekommande fall, hantera klagomål. c) Informera om och marknadsföra våra tjänster till befintliga och potentiella kunder, inkl. direktmarknadsföring. d) Kund- och marknadsanalyser avseende vara tjänster samt kvalitetsuppföljning. e) Hantera kontakter med befintliga och potentiella framtida leverantörer, samarbetspartners och myndigheter. f) Vidta åtgärder enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism. g) Ekonomi- och personaladministration samt rekrytering av personal. h) Kontinuitets- och beredskapsplanering. i) Hantering av frågor och andra kontakter som tagits med oss.

Vi samlar endast in information som är nödvändig för de angivna ändamålen.

Laglig grund för behandlingen

Behandling av personuppgifter får endast ske om det finns en laglig grund enligt dataskyddsförordningen eller, i förekommande fall, annan författning (t.ex. lagen om åtgärder mot penningtvätt och finansiering av terrorism).

Behandling av uppgifter om kund som gjort kreditansökan sker generellt med den rättsliga grunden att behandlingen är nödvändig för att vi ska kunna fullgöra våra förpliktelser enligt vårt avtal med kunden samt att vi är skyldiga att dokumentera utförandet av tjänsten och uppgifter om kunden enligt lagen om viss verksamhet med konsumentkrediter samt lagen om åtgärder mot penningtvätt och finansiering av terrorism. Vid ansökan om försäkring kan kund, utöver vad som angivits ovan, behöva lämna uppgifter om sin hälsa. Uppgifter om hälsa behandlas med stöd av samtycke från kunden.

Uppgifter om såväl befintliga som potentiella kunder behandlas också med grund i att vi har ett berättigade intressen av att utveckla, marknadsföra och administrera våra tjänster och verksamheter.

Vi behandlar även personuppgifter för att administrera våra kontakter med företrädare för befintliga och potentiella leverantörer, personer som söker anställning samt myndigheter och andra personer som tar kontakt med oss. Behandlingen grundas i dessa fall i regel på att vi har ett berättigat intresse av att behandla uppgifterna.

Om vår personuppgiftsbehandling grundas på våra berättigade intressen genomför vi alltid en intresseavvägning mellan våra intressen och den registrerades intressen av integritet och grundläggande friheter och rättigheter. Om den registrerade har invänt mot behandlingen tar vi hänsyn till dennes inställning i bedömningen. Behandlingen är i dessa fall endast tillåten om våra intressen av behandlingen väger särskilt tungt.

Behandlingens varaktighet

Personuppgifter om kunder behandlas under minst den tid som vi är skyldiga att bevara uppgifterna enligt lagen om viss verksamhet med konsumentkrediter och andra författningar som reglerar vår verksamhet. Behandlingen kan emellertid pågå under längre tid om vi bedömer att vi har ett eller flera berättigade intressen av att fortsätta behandlingen som väger tyngre än den registrerades intressen (t.ex. om uppgifterna är nödvändiga för att vi ska kunna tillvarata eller försvara rättsliga anspråk). Normalt innebär detta att personuppgifter avseende våra kunder gallras mellan tre-tio år efter det att vårt förmedlingsuppdrag avslutats.

Andra typer av personuppgifter gallras regelbundet enligt vår gallringspolicy utifrån huruvida behandlingen fortsatt är nödvändig utifrån ändamålen med behandlingen.

Personuppgifter som behandlas för marknadsföring av våra tjänster gallras inom tre år. För att kunna erbjuda kundanpassad marknadsföring och dela information som har kundnytta på individuell nivå så behövs i enskilda fall t.ex. uppföljning på upp till tre år genom mejl. Ett exempel på detta är när kund har haft en betalningsanmärkning som omöjliggjort att få det önskade lånet beviljat - betalningsanmärkningen går bort efter tre år och vi behöver därför anpassa mejlpåminnelser för det.

Särskilt om direktmarknadsföring

Registrerade personer har alltid rätt att anmäla till oss om de motsätter sig att deras personuppgifter används för direktmarknadsföring. Vi har inte för avsikt att göra marknadsföring som stör eller är opersonlig och därmed inte har nytta för den enskilda kunden. Vi är dessutom restriktiva med antalet kontakter för annars urvattnas vår möjlighet att nå ut med viktiga budskap till kunderna.

Mottagare av personuppgifter och personuppgiftsbiträden

För att fullfölja vårt uppdrag mot dig som kund lämnar du samtycke till Ordna Bolån att vidarebefordra till långivarna den information vi inhämtar så att långivarna ska kunna behandla personuppgifterna för avsett ändamål (kreditgivning). Du lämnar också samtycke att i det fall du väljer att gå vidare med ett specifikt låneerbjudande har långivaren rätt att ta kontakt med dig. Vardera part - bank / Ordna Bolån- bestämmer ändamålen för sin behandling av personuppgifter utan inflytande av den andre parten. Ordna Bolån är personuppgiftsansvarig för sin behandling av personuppgifter rörande förmedling av låneansökningar och långivaren är personuppgiftsansvarig för sin behandling av personuppgifter som rör kreditgivning. Vardera Part är ansvarig för sin respektive behandling av personuppgifter och ingen part ska således anses utgöra biträde åt den andre partens vägnar. Om du vill ha information hur våra långivare behandlar dina personuppgifter hittar du det längre ner under "Personuppgiftspolicyer långivare".

Personuppgifter lämnas i samband med att en kund gör en kredit- eller försäkringsansökan ut till banker, och i förekommande fall, försäkringsbolag eller försäkringsförmedlare, som vi samarbetar med och vars grundkrav överensstämmer med kundens ansökan. Vi kan, under förutsättningar som följer av lag, även komma att lämna ut personuppgifter till myndigheter och andra externa parter.

Vi anlitar inom ramen för vår verksamhet uppdragstagare som behandlar personuppgifter för vår räkning. Uppdragstagare anlitas bl.a. för att tillhandahålla tjänster avseende hosting och datalagring (t.ex. molntjänster i USA genom Microsoft Azure), kommunikationslösningar för telefon (Leaddesk - gallras inom 6 månader), sms (Twilio - 7 dagar) och e-post (Symplify - 3 år) samt personal- och ekonomiadministration. Alla uppdragstagare som behandlar personuppgifter för vår räkning omfattas av personuppgiftsbiträdesavtal som säkerställer att personuppgifter behandlas i enlighet med gällande regelverk. Vi anlitar inom ramen för vår verksamhet en uppdragstagare som hanterar systemkritiska IT-miljöer - uppdragstagaren tillhandahåller tjänster som systemunderhåll och systemutveckling.

För att leverera våra tjänster är det ibland nödvändigt att vi delar personuppgifter med andra bolag inom vår koncern (t.ex namn och telefonnummer). För att fullfölja vårt uppdrag mot dig som kund - bland annat genom påminnelser och marknadsföring - delas begränsade delar av dina uppgifter (t.ex. mejladress och förnamn) med Symplify, Facebook, Microsoft Ads och Google Inc. Denna behandling av dina personuppgifter gör vi med stöd av en så kallad intresseavvägning där vi har bedömt att behandlingen inte kränker din integritet på väsentligt sätt. Du har - enligt nedan - närsomhelst rättigheten att avsäga dig denna marknadsföring varvid dessa uppgifter gallras.

Behandling av personuppgifter i tredje land

Vi strävar efter att vår behandling av personuppgifter så långt som möjligt ska ske inom EU/EES. I viss omfattning sker dock behandlingen i tredje land (bl.a. i USA pga molntjänsten Microsoft Azure). Oavsett i vilket land behandling av personuppgifter sker vidtar vi alla rimliga legala, tekniska och organisatoriska åtgärder för att säkerställa att skyddsnivån är densamma som inom EU/EES. I de fall personuppgifter behandlas utanför EU/EES garanteras skyddsnivån antingen genom ett beslut från EU-kommissionen om att landet ifråga säkerställer en adekvat skyddsnivå eller genom användandet av s.k. lämpliga skyddsåtgärder. Exempel på lämpliga skyddsåtgärder är godkänd uppförandekod i mottagarlandet, standardavtalsklausuler eller bindande företagsinterna regler.

De registrerades rättigheter

Dataskyddsförordningen innehåller regler som innebär att en fysisk person (den registrerade) alltid har rätt att kostnadsfritt få tillgång till de personuppgifter som vi behandlar om denne i ett strukturerat, allmänt använt och maskinläsbart format. I vissa fall finns också rätt för den registrerade att få personuppgifter överförda till sig samt att, när det är tekniskt möjligt, begära att sådan överföring sker direkt från oss till en ny personuppgiftsansvarig. Vidare har den registrerade rätt att få del av uppgifter om bl.a. för vilka ändamål behandlingen sker, varifrån uppgifterna har hämtats, vilka kategorier av uppgifter som behandlas, de mottagare eller kategorier av mottagare till vilka uppgifterna lämnats eller ska lämnas ut, den förutsedda period som behandlingen kommer att pågå samt dennes rättigheter enligt dataskyddsförordningen. Den registrerade har också rätt att begära rättelse av felaktiga personuppgifter och att komplettera ofullständiga uppgifter.

Om vi behandlar personuppgifter trots att behandlingen inte längre är nödvändig utifrån de angivna ändamålen med behandlingen, har den registrerade i regel rätt att begära att vi utan onödigt dröjsmål ska radera uppgifterna. Detsamma gäller när behandlingen grundas på att den registrerade samtyckt till behandlingen. I vissa fall har den registrerade också rätt att begära att vi ska begränsa vår behandling av dennes personuppgifter. Om personuppgifterna lämnats ut av oss till en extern mottagare (t.ex. ett personuppgiftsbiträde, en leverantör/samarbetspartner eller en myndighet) är vi skyldiga att underrätta mottagaren om den registrerades begäran, om detta är möjligt och inte medför en oproportionerlig arbetsinsats.

Vill du ansöka om att få dina uppgifter raderade kan du följadenna länk. Vill du ansöka om att få en export av de uppgifter vi har sparat kan du följadenna länk.

Om du anser att ett fel begåtts i vår hantering av personuppgifter har du också möjlighet att inge klagomål till Integritetsskyddsmyndigheten ("IMY", tidigare Datainspektionen).

Kontaktuppgifter

Om du har frågor kring vår behandling av personuppgifter kan du kontakta oss på adressen Ordna AB, Vasagatan 28, 112 20 Stockholm och telefonnumret 020-25 26 26. Du kan även skicka e-post tillinfo@ordnabolan.se.

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB grundades 2014 och är ett Bostadskreditinstitut under Finansinspektionens tillsyn med tillstånd att förmedla konsumentkrediter ("privatlån") och bostadskrediter ("bolån") enligt lagen (2016:1024) om verksamhet med bostadskrediter.

Hantering av personuppgifter

Ordna Bolån kommer, i samband med behandlingen av låneansökan, att ta del av och behandla personuppgifter som lämnas av dig och/eller som inhämtas av tredje parter (t.ex. från kreditupplysningsföretag och kreditgivare som prövar din ansökan).

Behandlingen avser huvudsakligen följande personuppgifter:

Namn

Adress

Personnummer

E-postadress

Telefonnummer

Information kring ditt boende

Inkomstuppgifter

Civilstånd

Särskilda uppgifter från kreditupplysningen som vi beställer från UC

Samt andra uppgifter/dokument som du lämnar i samband med ansökan

Behandling av personuppgifter är ett nödvändigt led i behandlingen av din låneansökan. Detta innebär att vi, om du inte tillhandahåller personuppgifter enligt ovan och/eller samtycker till att vi inhämtar kreditupplysning från UC, kan komma att sakna möjlighet att behandla din låneansökan.

Ordna Bolån är personuppgiftsansvarig för den behandling som sker av dina personuppgifter.

Fullständig information om vår behandling av personuppgifter hittar du i vår policy för behandling av personuppgifter.

Cookies

Vi samlar in data om trafik på vår hemsida med hjälp av cookies. Mer information om cookies hittar du under länken /Ordna och i Personuppgiftspolicyn.

Låneförmedling

Ordna Bolån är en låneförmedlare som tillhandahåller en tjänst där du kan inhämta och jämföra låneerbjudanden från flera olika banker och långivare (tillsammans "kreditgivare") och på så vis hitta lånealternativ som är anpassade till dina förhållanden.

Genom att inge en låneansökan uppdrar du åt Ordna Bolån att, baserat på de uppgifter som du lämnat till oss samt som vi inhämtat från tredje parter (t.ex. kreditupplysningsföretag), efterfråga låneerbjudanden hos våra samarbetspartners.

Genom att inge en låneansökan ger du Ordna Bolån fullmakt att inhämta information om ditt låneärende från långivare med ändamålet att vi ska kunna fullgöra vårt uppdrag som låneförmedlare. Genom att inge en låneansökan ger du Ordna Bolån också fullmakt att å dina vägnar i den mån det går diskutera och förhandla långivarnas erbjudanden för att tillse dina önskemål. T.ex. ger du oss fullmakt att inhämta lånevillkor som långivare erbjuder dig och eventuella statusuppdateringar med din låneansökan. Du ger oss också rätten att - när du önskar - be banken ändra lånebelopp och försöka få ner räntan ytterligare.

Du ansvarar för att eventuella medsökande informeras om innehållet i dessa villkor.

Endast en kreditupplysning (UC)

När du gör en låneansökan via Ordna Bolån, www.ordnabolan.se, så görs en beställning av kreditupplysning hos Upplysningscentralen AB ("UC"). UC kommer i samband med detta att registrera en enda kreditupplysning - oavsett hur många långivare som tar del av din ansökan. Detta i enlighet med Ordna Bolåns avtal med UC och långivarna.

För varje långivare som tar del av din kreditupplysning kommer du att få hem en omfrågandekopia. Omfrågandekopiorna skickas enligt lag ut till din folkbokföringsadress och/eller till registrerad e-brevlåda. Omfrågandekopior har ingen inverkan på din UC score. Även om du får flertal omfrågandekopior så är det alltså bara en UC som kommer att registreras.

Några av de långivare som vi samarbetar med kan välja att göra en egen kreditupplysning hos andra kreditupplysningsföretag än UC (t.ex. Bisnode, Instantor eller Creditsafe). Eventuella sådana kreditupplysningar registreras/syns inte på din kreditupplysning hos UC och påverkar därmed inte din UC score.

Politiskt utsatta personer och lagen om penningtvätt och finansiering av terrorism

Genom att skicka en ansökan bekräftar du följande gällande dig själv och medsökande:

i) att du/din medsökande avser att uppta lånet för egen räkning,

ii) att du/din medsökande inte är en person i politiskt utsatt ställning* eller en familjemedlem** eller känd medarbetare*** till en sådan person,

iii) och att syftet med lånet inte är penningtvätt och/eller finansiering av terrorism.

Om du/din medsökande är en person i politiskt utsatt ställning måste du mejla oss information om detta på info@ordnabolan.se och vi kan då dela denna uppgift med långivare för att effektivisera låneprocessen.

* Person i politiskt utsatt ställning definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som personer som har eller (någon gång under de 18 senaste månaderna) har haft någon av följande befattningar:

1. stats- eller regeringschefer, ministrar samt vice och biträdande ministrar, 2. parlamentsledamöter, 3. domare i högsta domstolen, domare i konstitutionella domstolar eller andra rättsliga organ på hög nivå vilkas beslut endast undantagsvis kan överklagas, 4. högre tjänstemän vid revisionsmyndigheter och ledamöter i centralbankers styrande organ, 5. ambassadörer, beskickningschefer samt höga officerare i försvarsmakten, 6. personer som ingår i statsägda företags förvaltnings-, lednings- eller kontrollorgan, eller 7. funktion i ledningen i en internationell organisation.

** Familjemedlem definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som make, registrerad partner, sambo, barn och deras makar, registrerade partner eller sambor samt föräldrar.

*** Kända medarbetare definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som 1) en person som, enligt vad som är känt och det finns anledning att förmoda, gemensamt med en person i politiskt utsatt ställning är verklig huvudman till en juridisk person eller som på annat sätt har haft nära förbindelser med en person i politiskt utsatt ställning, eller 2) en person som ensam är verklig huvudman till en juridisk person som, enligt vad som är känt eller det finns anledning att förmoda, egentligen har upprättats till förmån för en person i politiskt utsatt ställning.

Personuppgiftspolicy

Ordna Bolån

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB benämns i personuppgiftspolicyn som Ordna Bolån.

Information om vår behandling av personuppgifter

Ordna AB värnar om att upprätthålla ett högt integritetsskydd för kunder, leverantörer, samarbetspartners och anställda samt andra personer vars uppgifter behandlas inom ramen för vår verksamhet. Vi kan erhålla personuppgifter från våra kunder, leverantörer/samarbetspartners, anställda samt allmänt tillgängliga källor, såsom offentliga register. Behandling av personuppgifter sker alltid i enlighet med gällande dataskyddsregelverk.

Den 25 maj 2018 började EU:s dataskyddsförordning samt dataskyddslagen att tillämpas. De nya regelverken har medfört ett förstärkt skydd för den vars personuppgifter behandlas och ställer fler och hårdare krav på de företag, organisationer och myndigheter som behandlar personuppgifter.

Ändamål med behandling av personuppgifter och uppgiftsminimering

Vår behandling av personuppgifter sker med följande samt andra därmed förenliga ändamål:

a) Tillhandahålla kreditförmedling samt relaterade tjänster till våra kunder. b) Tillhandahålla kundtjänst och, i förekommande fall, hantera klagomål. c) Informera om och marknadsföra våra tjänster till befintliga och potentiella kunder, inkl. direktmarknadsföring. d) Kund- och marknadsanalyser avseende vara tjänster samt kvalitetsuppföljning. e) Hantera kontakter med befintliga och potentiella framtida leverantörer, samarbetspartners och myndigheter. f) Vidta åtgärder enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism. g) Ekonomi- och personaladministration samt rekrytering av personal. h) Kontinuitets- och beredskapsplanering. i) Hantering av frågor och andra kontakter som tagits med oss.

Vi samlar endast in information som är nödvändig för de angivna ändamålen.

Laglig grund för behandlingen

Behandling av personuppgifter får endast ske om det finns en laglig grund enligt dataskyddsförordningen eller, i förekommande fall, annan författning (t.ex. lagen om åtgärder mot penningtvätt och finansiering av terrorism).

Behandling av uppgifter om kund som gjort kreditansökan sker generellt med den rättsliga grunden att behandlingen är nödvändig för att vi ska kunna fullgöra våra förpliktelser enligt vårt avtal med kunden samt att vi är skyldiga att dokumentera utförandet av tjänsten och uppgifter om kunden enligt lagen om viss verksamhet med konsumentkrediter samt lagen om åtgärder mot penningtvätt och finansiering av terrorism. Vid ansökan om försäkring kan kund, utöver vad som angivits ovan, behöva lämna uppgifter om sin hälsa. Uppgifter om hälsa behandlas med stöd av samtycke från kunden.

Uppgifter om såväl befintliga som potentiella kunder behandlas också med grund i att vi har ett berättigade intressen av att utveckla, marknadsföra och administrera våra tjänster och verksamheter.

Vi behandlar även personuppgifter för att administrera våra kontakter med företrädare för befintliga och potentiella leverantörer, personer som söker anställning samt myndigheter och andra personer som tar kontakt med oss. Behandlingen grundas i dessa fall i regel på att vi har ett berättigat intresse av att behandla uppgifterna.

Om vår personuppgiftsbehandling grundas på våra berättigade intressen genomför vi alltid en intresseavvägning mellan våra intressen och den registrerades intressen av integritet och grundläggande friheter och rättigheter. Om den registrerade har invänt mot behandlingen tar vi hänsyn till dennes inställning i bedömningen. Behandlingen är i dessa fall endast tillåten om våra intressen av behandlingen väger särskilt tungt.

Behandlingens varaktighet

Personuppgifter om kunder behandlas under minst den tid som vi är skyldiga att bevara uppgifterna enligt lagen om viss verksamhet med konsumentkrediter och andra författningar som reglerar vår verksamhet. Behandlingen kan emellertid pågå under längre tid om vi bedömer att vi har ett eller flera berättigade intressen av att fortsätta behandlingen som väger tyngre än den registrerades intressen (t.ex. om uppgifterna är nödvändiga för att vi ska kunna tillvarata eller försvara rättsliga anspråk). Normalt innebär detta att personuppgifter avseende våra kunder gallras mellan tre-tio år efter det att vårt förmedlingsuppdrag avslutats.

Andra typer av personuppgifter gallras regelbundet enligt vår gallringspolicy utifrån huruvida behandlingen fortsatt är nödvändig utifrån ändamålen med behandlingen.

Personuppgifter som behandlas för marknadsföring av våra tjänster gallras inom tre år. För att kunna erbjuda kundanpassad marknadsföring och dela information som har kundnytta på individuell nivå så behövs i enskilda fall t.ex. uppföljning på upp till tre år genom mejl. Ett exempel på detta är när kund har haft en betalningsanmärkning som omöjliggjort att få det önskade lånet beviljat - betalningsanmärkningen går bort efter tre år och vi behöver därför anpassa mejlpåminnelser för det.

Särskilt om direktmarknadsföring

Registrerade personer har alltid rätt att anmäla till oss om de motsätter sig att deras personuppgifter används för direktmarknadsföring. Vi har inte för avsikt att göra marknadsföring som stör eller är opersonlig och därmed inte har nytta för den enskilda kunden. Vi är dessutom restriktiva med antalet kontakter för annars urvattnas vår möjlighet att nå ut med viktiga budskap till kunderna.

Mottagare av personuppgifter och personuppgiftsbiträden

För att fullfölja vårt uppdrag mot dig som kund lämnar du samtycke till Ordna Bolån att vidarebefordra till långivarna den information vi inhämtar så att långivarna ska kunna behandla personuppgifterna för avsett ändamål (kreditgivning). Du lämnar också samtycke att i det fall du väljer att gå vidare med ett specifikt låneerbjudande har långivaren rätt att ta kontakt med dig. Vardera part - bank / Ordna Bolån- bestämmer ändamålen för sin behandling av personuppgifter utan inflytande av den andre parten. Ordna Bolån är personuppgiftsansvarig för sin behandling av personuppgifter rörande förmedling av låneansökningar och långivaren är personuppgiftsansvarig för sin behandling av personuppgifter som rör kreditgivning. Vardera Part är ansvarig för sin respektive behandling av personuppgifter och ingen part ska således anses utgöra biträde åt den andre partens vägnar. Om du vill ha information hur våra långivare behandlar dina personuppgifter hittar du det längre ner under "Personuppgiftspolicyer långivare".

Personuppgifter lämnas i samband med att en kund gör en kredit- eller försäkringsansökan ut till banker, och i förekommande fall, försäkringsbolag eller försäkringsförmedlare, som vi samarbetar med och vars grundkrav överensstämmer med kundens ansökan. Vi kan, under förutsättningar som följer av lag, även komma att lämna ut personuppgifter till myndigheter och andra externa parter. För att kunna leverera våra tjänster är det ibland också nödvändigt att vi delar personuppgifter med andra bolag inom vår koncern.

Vi anlitar inom ramen för vår verksamhet uppdragstagare som behandlar personuppgifter för vår räkning. Uppdragstagare anlitas bl.a. för att tillhandahålla tjänster avseende hosting och datalagring (t.ex. molntjänster i USA genom Microsoft Azure), kommunikationslösningar för telefon (Leaddesk - gallras inom 6 månader), sms (Twilio - 7 dagar) och e-post (Symplify - 3 år) samt personal- och ekonomiadministration. Alla uppdragstagare som behandlar personuppgifter för vår räkning omfattas av personuppgiftsbiträdesavtal som säkerställer att personuppgifter behandlas i enlighet med gällande regelverk. Vi anlitar inom ramen för vår verksamhet en uppdragstagare som hanterar systemkritiska IT-miljöer - uppdragstagaren tillhandahåller tjänster som systemunderhåll och systemutveckling.

För att fullfölja vårt uppdrag mot dig som kund - bland annat genom påminnelser och marknadsföring - delas begränsade delar av dina uppgifter (t.ex. mejladress och förnamn) med Symplify, Facebook, Microsoft Ads och Google Inc. Denna behandling av dina personuppgifter gör vi med stöd av en så kallad intresseavvägning där vi har bedömt att behandlingen inte kränker din integritet på väsentligt sätt. Du har - enligt nedan - närsomhelst rättigheten att avsäga dig denna marknadsföring varvid dessa uppgifter gallras.

Behandling av personuppgifter i tredje land

Vi strävar efter att vår behandling av personuppgifter så långt som möjligt ska ske inom EU/EES. I viss omfattning sker dock behandlingen i tredje land (bl.a. i USA pga molntjänsten Microsoft Azure). Oavsett i vilket land behandling av personuppgifter sker vidtar vi alla rimliga legala, tekniska och organisatoriska åtgärder för att säkerställa att skyddsnivån är densamma som inom EU/EES. I de fall personuppgifter behandlas utanför EU/EES garanteras skyddsnivån antingen genom ett beslut från EU-kommissionen om att landet ifråga säkerställer en adekvat skyddsnivå eller genom användandet av s.k. lämpliga skyddsåtgärder. Exempel på lämpliga skyddsåtgärder är godkänd uppförandekod i mottagarlandet, standardavtalsklausuler eller bindande företagsinterna regler.

De registrerades rättigheter

Dataskyddsförordningen innehåller regler som innebär att en fysisk person (den registrerade) alltid har rätt att kostnadsfritt få tillgång till de personuppgifter som vi behandlar om denne i ett strukturerat, allmänt använt och maskinläsbart format. I vissa fall finns också rätt för den registrerade att få personuppgifter överförda till sig samt att, när det är tekniskt möjligt, begära att sådan överföring sker direkt från oss till en ny personuppgiftsansvarig. Vidare har den registrerade rätt att få del av uppgifter om bl.a. för vilka ändamål behandlingen sker, varifrån uppgifterna har hämtats, vilka kategorier av uppgifter som behandlas, de mottagare eller kategorier av mottagare till vilka uppgifterna lämnats eller ska lämnas ut, den förutsedda period som behandlingen kommer att pågå samt dennes rättigheter enligt dataskyddsförordningen. Den registrerade har också rätt att begära rättelse av felaktiga personuppgifter och att komplettera ofullständiga uppgifter.

Om vi behandlar personuppgifter trots att behandlingen inte längre är nödvändig utifrån de angivna ändamålen med behandlingen, har den registrerade i regel rätt att begära att vi utan onödigt dröjsmål ska radera uppgifterna. Detsamma gäller när behandlingen grundas på att den registrerade samtyckt till behandlingen. I vissa fall har den registrerade också rätt att begära att vi ska begränsa vår behandling av dennes personuppgifter. Om personuppgifterna lämnats ut av oss till en extern mottagare (t.ex. ett personuppgiftsbiträde, en leverantör/samarbetspartner eller en myndighet) är vi skyldiga att underrätta mottagaren om den registrerades begäran, om detta är möjligt och inte medför en oproportionerlig arbetsinsats.

Vill du ansöka om att få dina uppgifter raderade kan du följadenna länk. Vill du ansöka om att få en export av de uppgifter vi har sparat kan du följadenna länk.

Om du anser att ett fel begåtts i vår hantering av personuppgifter har du också möjlighet att inge klagomål till Integritetsskyddsmyndigheten ("IMY", tidigare Datainspektionen).

Kontaktuppgifter

Om du har frågor kring vår behandling av personuppgifter kan du kontakta oss på adressen Ordna AB, Vasagatan 28, 112 20 Stockholm och telefonnumret 020-25 26 26. Du kan även skicka e-post tillinfo@ordnabolan.se.

En del av

En del av

– Genom att titta bakåt kan vi bättre förstå vad som kan hända framåt. 2008 var svenskars boräntekostnader i genomsnitt 61 000 kronor per år, 95% mer än vad svenskar betalade 2021. Även om banker och myndigheter idag skriker högt om höjningar så är det osannolikt att vi når de höga nivåerna från 2008, säger Hemad Razavi, VD på Ordna Bolån.

– Genom att titta bakåt kan vi bättre förstå vad som kan hända framåt. 2008 var svenskars boräntekostnader i genomsnitt 61 000 kronor per år, 95% mer än vad svenskar betalade 2021. Även om banker och myndigheter idag skriker högt om höjningar så är det osannolikt att vi når de höga nivåerna från 2008, säger Hemad Razavi, VD på Ordna Bolån.

{kind=link}