Denna månad sker många spännande förändringar i vår Bolånebarometer, och nedan hittar du några tankar och tips från vår VD Hemad Razavi.

Denna månad sticker främst två saker ut – svenskars boprisförväntningar når rekordnivåer och många fler väljer bort rörlig ränta. Låt oss dyka in i siffrorna!

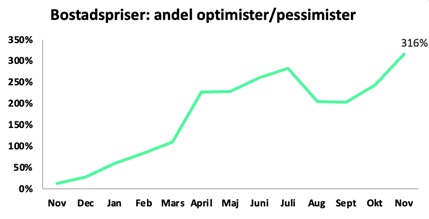

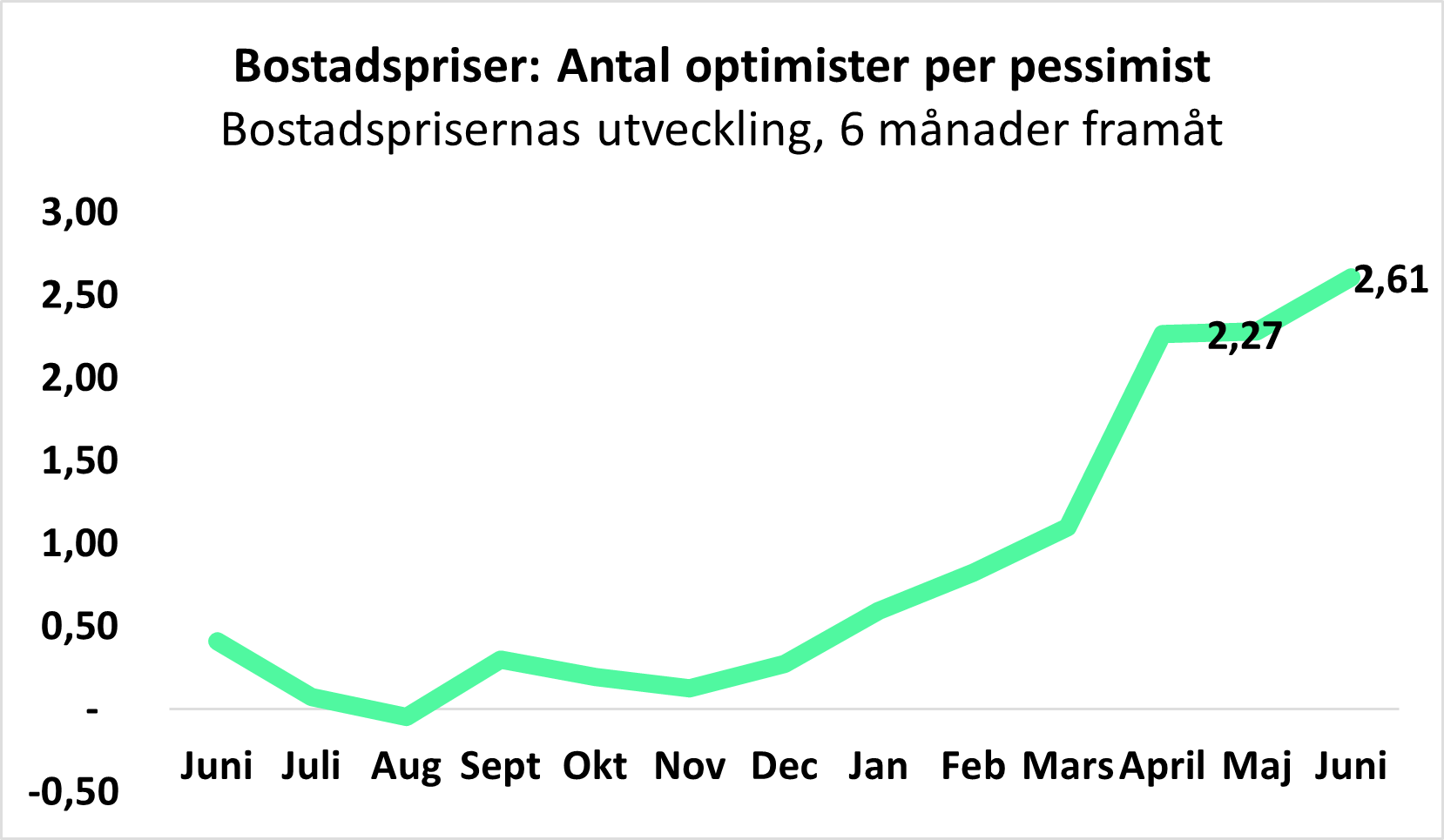

I november ökade andelen som tror på stigande bostadspriser inom ett halvår med åtta procentenheter till 56%. Detta är rekordhögt sedan vi började mätningen i januari 2023 och innebär också att det nu går hela tre optimister på varje pessimist vad gäller bostadspriserna.

Förändringen är lite förvånande eftersom många experter har varit väldigt negativa om prisutvecklingen på sistone vilket brukar påverka vad allmänheten tycker. Samtidigt tror jag att anledningen till den ökade optimismen är räntesänkningarna som börjat lätta på trycket i folks plånböcker vilket också speglas i att andelen som är missnöjda med sin ränta minskar med åtta procentenheter.

Om experterna eller svenskar kommer ha rätt är såklart svårt att säga, men jag tror att experternas linje om att utbudet kommer hålla nere prisökningarna är fel slutsats. Jag tror också att folks optimism kommer att smitta av sig på den faktiska prisutvecklingen.

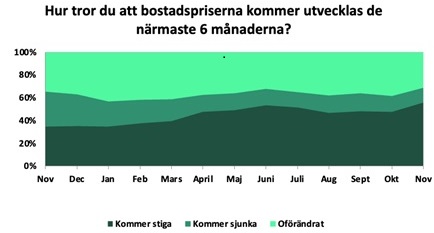

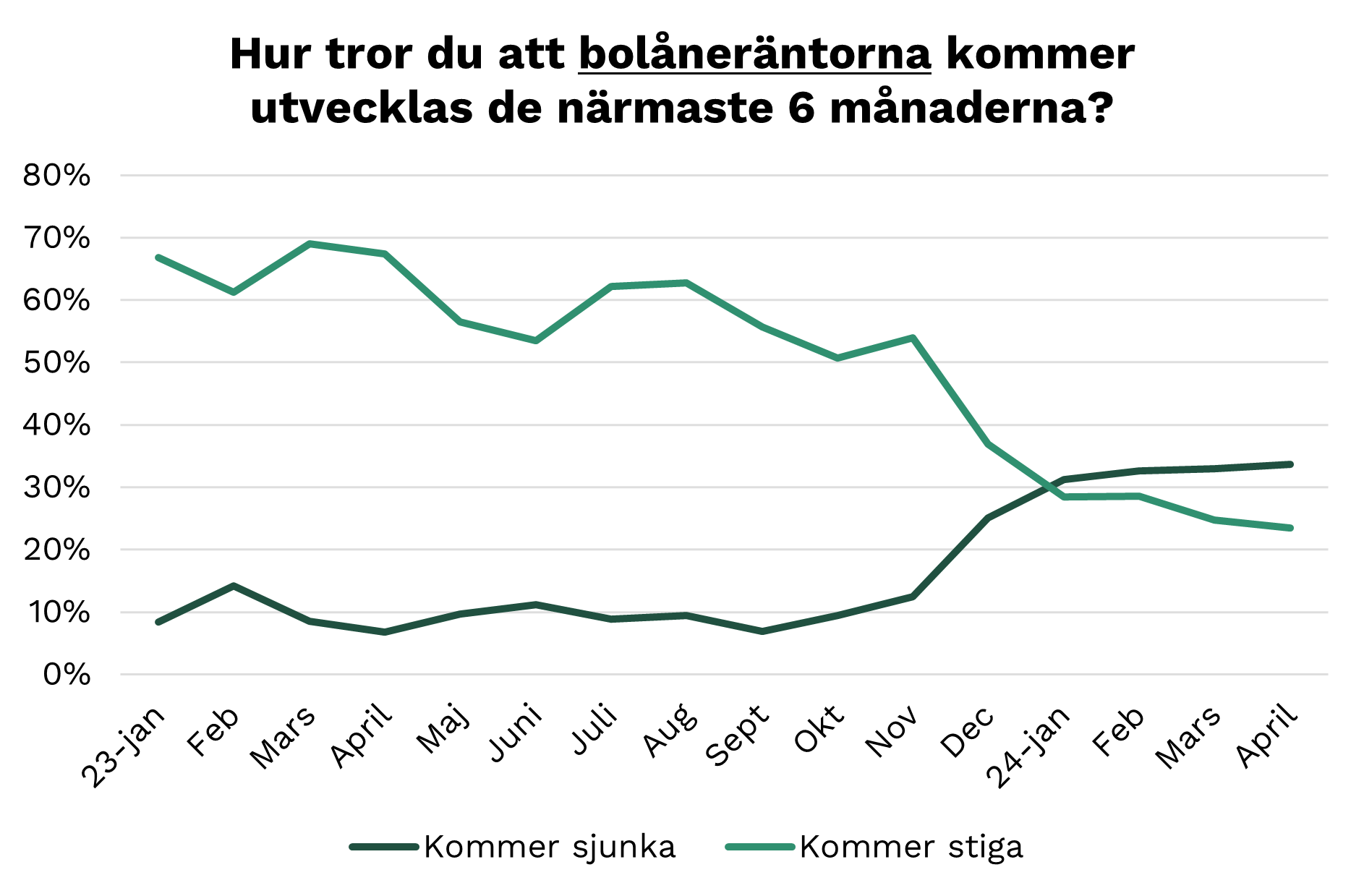

I november ser vi också att rörlig ränta tappar i popularitet.

Jag kan förstå att många vänder sig till bundna bolån just nu, och jag vet att detta är ett populärt samtalsämne mellan våra kunder och bolånerådgivare just nu, men vårt råd är att välja rörligt om man har utrymme i sin ekonomi. Jag tror nämligen att Riksbanken kommer tvingas sänka räntan snabbare än de bedömer vilket också varit fallet senaste året.

Jag hoppas denna artikel var användbar för dig! Om du har några frågor eller funderingar om Bolånebarometern eller andra saker är det bara att maila mig på hemad.razavi@ordnabolan.se.

Om undersökningen

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknadsundersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – november 2024. Varje månad svarar mellan ca 1000 respondenter på Bolånebarometerns frågor.

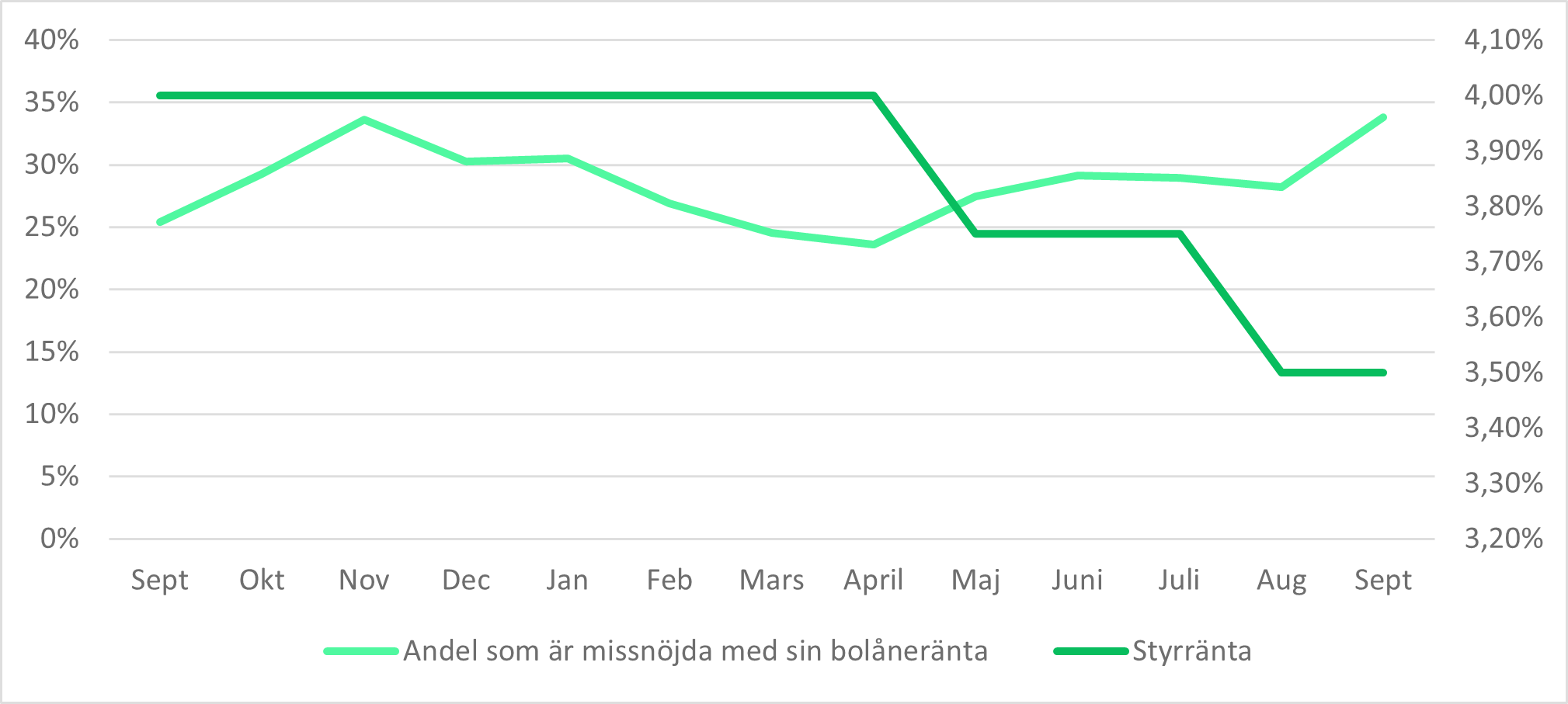

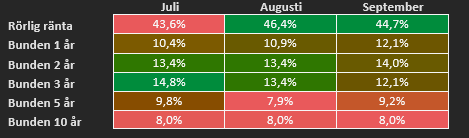

I september uppgav en av tre (34%) att de är ganska eller mycket missnöjda med sin ränta vilket är en ökning med 6 procentenheter från augusti. Sex månader bakåt i tiden är gapet ännu större, då var bara en av fyra missnöjda.

– Jag tror detta beror på att folk tycker att det går för långsamt mellan att man hör om räntesänkningarna och att man ser ens faktiska räntekostnader gå ner, säger Hemad Razavi, vd på Ordna Bolån.

– Om svenska banker varit snabbare med att matcha höjningar än sänkningar är svårt att veta, men internationellt har nationalekonomisk forskning bevisat att så ofta är fallet och Sveriges konsumenter har sett liknande tendenser, säger Hemad Razavi, vd på Ordna Bolån.

Filed under: Artiklar, Press Comments: Comments Off on Bolånebarometern (nov 2024): Boprisförväntningar rusar till rekordnivåer

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att andelen som är missnöjda med sin bolåneränta ökar med hela sex procentenheter till 34 procent i september trots tre raka räntesänkningar. Undersökningen visar också att rörlig ränta tappar mark och att oron för att göra förlustaffärer ökar.

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att andelen som är missnöjda med sin bolåneränta ökar med hela sex procentenheter till 34 procent i september trots tre raka räntesänkningar. Undersökningen visar också att rörlig ränta tappar mark och att oron för att göra förlustaffärer ökar.

I september uppgav en av tre (34%) att de är ganska eller mycket missnöjda med sin ränta vilket är en ökning med 6 procentenheter från augusti. Sex månader bakåt i tiden är gapet ännu större, då var bara en av fyra missnöjda.

– Jag tror detta beror på att folk tycker att det går för långsamt mellan att man hör om räntesänkningarna och att man ser ens faktiska räntekostnader gå ner, säger Hemad Razavi, vd på Ordna Bolån.

– Om svenska banker varit snabbare med att matcha höjningar än sänkningar är svårt att veta, men internationellt har nationalekonomisk forskning bevisat att så ofta är fallet och Sveriges konsumenter har sett liknande tendenser, säger Hemad Razavi, vd på Ordna Bolån.

Månadens bolånebarometer visar också att rörlig ränta inte är ett lika självklart val längre.

– De bundna räntorna har blivit mer konkurrenskraftiga, men i regel är rätt val just nu att välja rörligt. Räntesänkningarna kommer sannolikt behöva trilla in i högre takt än Riksbanken tror. Innan räntan har stabiliserat sig på en ny nivå är därför rörligt att föredra, säger Hemad Razavi.

En annan förändring i september är att andelen som är oroliga för bostadsförluster ökar.

– Att oron kring bostadsförluster ökar speglar egentligen att marknaden är lite rörig just nu. Priserna backade något i augusti, utbudet är stort, och köpare är inställda på att göra kap. Då är det inte konstigt att man som säljare blir orolig, säger Hemad Razavi.

Om undersökningen

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – september 2024. Varje månad svarar mellan ca 1000 respondenter Bolånebarometerns frågor.

Filed under: Artiklar, Press Comments: Comments Off on Bolånebarometern (sept 2024): Missnöjdheten ökar bland bolånetagare – trots räntesänkningar

En svensk som jobbat i Norge i flera år flyttade hem och skulle köpa en bostad i Sverige. Han sa till mäklaren: “Det känns skönt att vara tillbaka, men hur ser bostadspriserna ut i förhållande till lönerna?” Mäklaren svarade: “Ingen fara, i Sverige är det bara priset på bostäderna som är högt, inte lönerna!”

Att flytta hem till Sverige efter några år av arbete i Norge kan vara en spännande och känslosam upplevelse. Många svenskar som har jobbat i Norge väljer att återvända för att komma närmare familj och vänner eller för att söka nya möjligheter på hemmaplan. När man står inför detta beslut, är en av de viktigaste frågorna att tänka på bostadsköpet. Här är några viktiga faktorer att överväga när du planerar att köpa bostad i Sverige.

Ekonomisk planering och budgetering

Att köpa en bostad är en stor ekonomisk investering, och det är viktigt att ha en tydlig bild av din ekonomiska situation. Om du har sparat pengar under din tid i Norge kan dessa besparingar vara en god grund för en kontantinsats. Kom också ihåg att valutakurserna kan påverka värdet av dina besparingar, så det kan vara klokt att hålla sig uppdaterad på den svenska kronans värde i förhållande till den norska kronan.

Tips: Konsultera en finansiell rådgivare för att få en detaljerad översikt över dina möjligheter och för att förstå skatteregler, särskilt om du har haft en betydande inkomst i Norge.

Bostadsmarknaden i Sverige

Bostadsmarknaden i Sverige kan skilja sig avsevärt från den norska. Priserna varierar kraftigt beroende på var du vill bo. Större städer som Stockholm, Göteborg och Malmö har generellt sett högre bostadspriser jämfört med mindre städer och landsbygdsområden. Det är viktigt att göra grundlig research om den lokala marknaden, inklusive prisnivåer, framtida utvecklingsprojekt och andra faktorer som kan påverka ditt beslut.

Tips: Använd bostadssajter, kontakta mäklare och läs lokala nyheter för att få en känsla av marknaden. Delta även på visningar för att bättre förstå vad som är tillgängligt inom din prisklass. Här är några nyttiga länkar:

Hemnet – bostadssajt motsvarande Finn.no, för att hitta bostäder till salu Booli – bostadssajt, särskilt bra på slutpriser för liknande bostäder Mäklarstatistik – för att se prisutvecklingen Bolånebarometern – Vår egen månatliga undersökning med över 1 000 svarande som svarar på frågor om prisutvecklingen framåt, val av ränta och inflationsutsikterna

Låneansökan och finansiering

När du köper bostad i Sverige kommer du troligen behöva ta ett bolån. Den svenska banksektorn är stabil och erbjuder olika typer av lån, men det är viktigt att jämföra räntor och villkor från olika banker. Om du har haft en norsk inkomst kan det vara nödvändigt att tillhandahålla ytterligare dokumentation för att bevisa din betalningsförmåga.

Tips: Börja processen i god tid och var beredd på att lämna in intyg och dokumentation från din tid i Norge, såsom arbetsintyg och skattedeklarationer. Här är ett bra läge att ta kontakt med oss. Det gör du genom en bolåneansökan eller genom att ringa oss.

Ta kontakt med en mäklare

Alla bostäder som finns till salu ligger inte ute på de vanliga bostadssajterna. Numera bör du ta kontakt med mäklare som försöker hitta objekt som snart är till salu eller där ägarna har visat ett intresse och eventuellt vill sälja. För att du ska hitta rätt bostad för dig, så behöver du därför öka antalet möjliga alternativ genom att be en mäklare hålla utkik för dig.

Tips: Vårt systerbolag Svensk Fastighetsförmedling – Sveriges största oberoende mäklarkedja – har förmodligen ett kontor som täcker och är specialiserade på det område du är intresserad av. Hitta bästa mäklaren här på Svensk Fastighetsförmedlings hemsida.

Förstå svenska skatteregler

Att flytta hem innebär att du återigen blir skattskyldig i Sverige. Det kan finnas skillnader mellan svenska och norska skatteregler som du behöver vara medveten om, särskilt när det gäller kapitalvinstskatt vid försäljning av fastighet eller eventuell beskattning av norsk pensionsinkomst.

Tips: Kontakta Skatteverket eller en skatteexpert för att få klarhet i vad som gäller för din specifika situation. Detta kan också påverka hur du bäst planerar för pensionen om du har sparande i både Sverige och Norge. Skatteverket ska du också kontakt när du väl har flyttat hem, det gör du här: Anmäl flytt till Sverige – Skatteverket

Kulturell och social återanpassning

Efter att ha bott i Norge kan det vara en omställning att återvända till Sverige, även om länderna kulturellt är nära. Det kan vara små skillnader i vardagliga rutiner, sociala koder och arbetskultur. Att återanpassa sig till den svenska kulturen kan kräva tid och tålamod.

Tips: Engagera dig i lokala aktiviteter, ta kontakt med gamla vänner och var öppen för nya erfarenheter. Detta hjälper dig att snabbt känna dig hemma igen.

Juridiska aspekter och försäkringar

Se till att alla juridiska aspekter kring bostadsköpet är i ordning, inklusive eventuella behov av juridisk rådgivning vid kontraktsskrivning. Försäkringar är också viktiga att överväga, både hemförsäkring och andra typer av försäkringar som kan behövas vid flytt och bosättning i ett nytt hem.

Tips: Anlita en erfaren fastighetsjurist eller mäklare för att hjälpa dig genom processen, och jämför olika försäkringsalternativ för att hitta det bästa skyddet för din nya bostad. Som kund till Ordna har du tillgång till Familjens Jurist som kan hjälpa dig när du ska flytta hem från Norge.

Avslutande tankar

Att flytta hem till Sverige efter en period i Norge innebär både utmaningar och möjligheter. Genom att noggrant planera och förbereda dig kan du göra övergången så smidig som möjligt och se fram emot att skapa ett nytt kapitel i ditt liv på hemmaplan. Med rätt information och stöd kommer du att kunna navigera bostadsmarknaden och finna ett hem som passar dina behov och önskemål. Välkommen hem!

Filed under: Frågor och svar Comments: Comments Off on Flytta hem från Norge: Vad du bör tänka på vid bostadsköp i Sverige

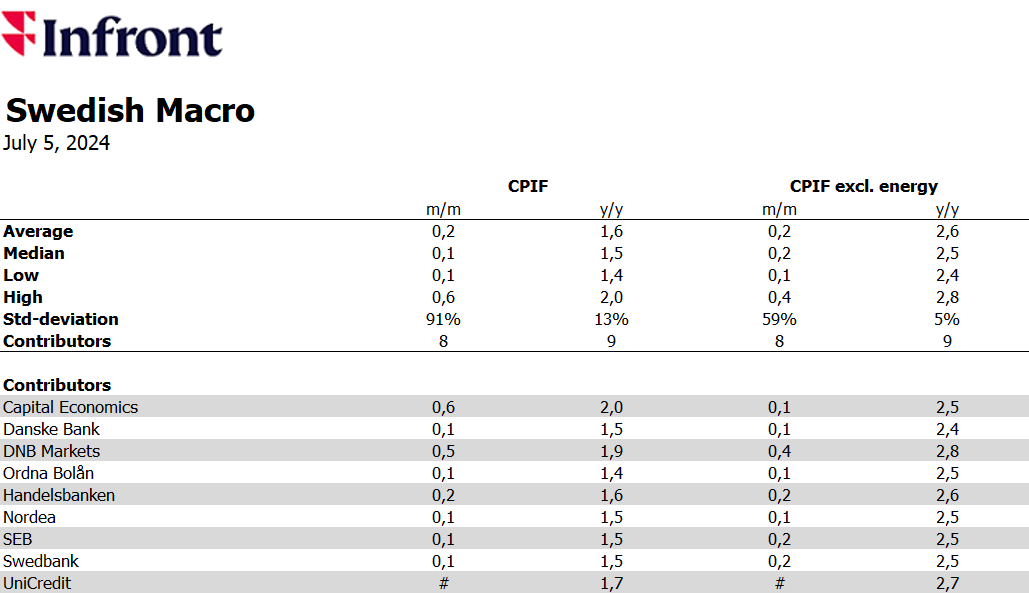

Ordna Bolåns analys visar att det finns en risk att inflationssiffrorna som släpps av SCB onsdag 14 augusti kan visa ett rejält bakslag där KPIF landar över 2,0% igen, vilket ska jämföras med 1,3% i juni. Det beror på säsong, en förändringstakt som är mer normaliserad och liknar mer tiden pre-corona och geopolitiska spänningar. Viktigt att bolånetagare och de som ska köpa och sälja bostäder har med sig det och inse att det är väntat.

Tittar vi på förändringstakten några år före pre-corona så indikerar takten på en förändring i juli som skulle pressa upp KPIF till 2,0% på årsbasis. Det är rejält högre än junisiffran på 1,3% som marknaden tog som en lättnad.

Är vi lite mindre negativa och inte målar fan på väggen ser vi ändå ut att landa på ca 1,6-1,7% i juli, vilket är tydligt högre än 1,3% i juni.

I Infronts marknadsundersökning om konsensus för juni låg vi Ordna Bolån lägst på 1,4% bland nio tillfrågade banker och institut. Genomsnittet var på 1,6% och storbankerna låg mellan 1,5-1,6%. Inflationen landade alltså på 1,3%.

Juli är mycket svårare att prognostisera och jag tror att vi kommer se ett bredare intervall i förväntningarna. Det beror delvis på högre fraktpriser och olja samt spretig prisutveckling bland råvaror som till stor del har sin grund i allmän geopolitisk oro i flera delar av världen.

En hög inflationssiffra i juli betyder inte att vi ska oroa oss och vi behöver sitta still i båten. Vi är fortsatt på väg mot låga tal under Riksbankens mål om 2% resten av året och det innebär att Riksbanken kommer behöva sänka räntan i snabb takt. Det är viktigt att ha med sig det om man ska köpa eller sälja bostad och som bolånetagare.

I slutet av året tror jag just nu att styrräntan är på 2,5%. För bolånetagare innebär det rörliga bolåneräntor på ca 3,5% och 1-2 åriga räntor på ca 3,0%.

Vi kommer efter sommaren se lägre rörliga räntor men det är klart att bundna 1-2 åriga bolån idag lockar med räntor på 3,6-3,9%.

Hemad Razavi Vd, Ordna Bolån

Filed under: Artiklar, Press Comments: Comments Off on Marknadsuppdatering: “Risk för ett ordentligt inflationsbakslag i juli – men sitt stilla i båten”

Flytta Ditt Bolån med Hjälp av Ordna Bolån – Så Här Gör Du

Att flytta sitt bolån kan vara ett effektivt sätt att sänka sina månadskostnader och få bättre villkor. På Ordna Bolån är vi specialister på att hjälpa kunder att byta bank för sina bolån och därmed få lägre räntor. I denna artikel går vi igenom varför det kan vara fördelaktigt att flytta sitt bolån, vad Finansinspektionens nya regler innebär och hur vi på Ordna Bolån kan hjälpa dig genom processen. De ny reglerna börjar gälla september 2024.

Varför Flytta Bolånet?

Det finns flera anledningar till varför du kan vilja flytta ditt bolån:

1. Lägre Ränta: En av de främsta anledningarna är att få en lägre ränta. Bankernas räntor kan variera, och genom att flytta ditt bolån kan du sänka dina månadskostnader betydligt. 2. Bättre Villkor: Förutom räntan kan det finnas andra fördelar som bättre amorteringsvillkor eller lägre avgifter. 3. Förbättrad Service: Om du inte är nöjd med servicen hos din nuvarande bank kan en flytt till en annan bank med bättre kundservice vara till din fördel.

Att skaffa amorteringsunderlaget enligt de gamla reglerna

Idag gör bankerna som de vill vad gäller utelämnandet av amorteringsunderlaget. Somliga har helt digitaliserat underlaget (t.ex. SBAB) medans de allra flesta drar ut på tiden och gör processen krånglig. På så sätt så kan de behålla dig som kund eftersom de hinner ta kontakt med dig för att matcha ett eventuellt erbjudande som du har fått.

För att göra det enklare för konsumenter att flytta sina bolån har Finansinspektionen ställt krav på att bankerna måste tillhandahålla amorteringsunderlag “digitalt” och “snabbt”. Dessa nya regler ska göra det lättare och snabbare att få tillgång till den information som krävs för att flytta ett bolån. Banken som ska ta över ditt banklån kräver nämligen – pga lagstiftning – att få se amorteringsunderlaget innan de tar över lånet.

Trots att Finansinspektionen har angett att amorteringsunderlaget ska vara digitalt och snabbt är det oklart vad dessa termer exakt innebär när lagen träder i kraft. Gissningsvis kommer bankerna även att tolka termerna olika. Här är några tolkningar:

– Digitalt: Det innebär troligen att underlagen ska vara tillgängliga via internet, till exempel genom bankens webbplats eller mobilapp. Detta gör det enklare för konsumenter att få tillgång till nödvändig information utan att behöva besöka en bankfilial. Det kan dock också innebära att du får underlaget i form av ett mejl. Gissningsvis kommer det under den första perioden att uppstå en del förvirring när dessa underlag sedan mottas av den bank som ska ta över bolånet. – Snabbt: Detta kan innebära att underlagen ska tillhandahållas inom en viss tidsram, till exempel inom några timmar eller dagar efter förfrågan. Syftet är att minska väntetiden och göra processen smidigare. Rimligtvis så borde underlaget kunna förses utan fördröjning.

Hur Ordna Bolån Kan Hjälpa Dig

På Ordna Bolån är vårt mål att göra det så enkelt som möjligt för dig att flytta ditt bolån. Här är hur vi kan hjälpa dig:

1. Kostnadsfri Rådgivning: Vi erbjuder kostnadsfri rådgivning där vi går igenom dina nuvarande bolånevillkor och jämför dem med andra erbjudanden på marknaden. 2. Personlig Service: Våra erfarna rådgivare hjälper dig genom hela processen, från att samla in nödvändig information till att lösa ditt gamla lån med det nya. 3. Snabb Process: Tack vare vår erfarenhet och goda relationer med olika banker kan vi snabba upp processen och se till att ditt nya bolån är på plats så fort som möjligt. 4. Enkel Kommunikation: Vi sköter kommunikationen med bankerna åt dig och ser till att alla dokument är i ordning. Du slipper hantera byråkratin och kan fokusera på andra viktiga saker i ditt liv.

Så Här Går Processen Till

1. Kontakt: Börja med att ansöka om att flytta bolånet här. Du kan också ringa oss på 020252626. 2. Rådgivning: Vid behov kan du kostnadsfritt få hjälp av våra rådgivare och gå igenom dina behov och önskemål. 3. Jämförelse: Vi jämför olika bolåneerbjudanden och presenterar de bästa alternativen för dig. 4. Flytt av bolån: När du har valt det bästa alternativet hjälper vi dig med stegen därefter.

Sammanfattning

Att flytta sitt bolån kan vara en smart ekonomisk åtgärd som kan leda till lägre räntor och bättre villkor. Med Finansinspektionens nya regler ska processen bli enklare och snabbare. På Ordna Bolån är vi här för att hjälpa dig genom varje steg och säkerställa att du får de bästa möjliga villkoren på ditt bolån. Kontakta oss idag för att se hur vi kan hjälpa dig att spara pengar och få bättre villkor på ditt bolån.

—

Genom att följa dessa steg och använda vår expertis kan vi på Ordna Bolån hjälpa dig att navigera genom processen och göra det så smidigt som möjligt.

Filed under: Frågor och svar Comments: Comments Off on Digitalt amorteringsunderlag

Inflationen (KPIF) var marginellt (0,1%) lägre än vi väntade oss i juni. 1,3% mot 1,4%. Det är nu förhoppningsvis helt uppenbart för alla att Riksbanken fattade fel beslut när de i juni valde att lämna räntan oförändrad. Risken för att Riksbanken ska behöva ta till en dubbelsänkning i augusti ökade och/eller så kommer det behövas fler sänkningar under resten av året än Riksbanken förmedlat att de ska genomföra.

Vi skrev redan för en månad sedan – två veckor innan Riksbankens räntebesked – att juniinflationen skulle hamna på 1,4%. Utfallet: 1,3%. Det var också lägre än marknadens förväntningar på 1,5%.

Se sammanställning från Infront nedan där Ordna Bolån låg lägst med 1,4%:

Marknaden tog dagens inflationsdata på ett förväntat sätt: kronan försvagades och räntorna kom ner ytterligare (8 punkter bara idag). Tvååriga räntan är nu på väg ner till årslägsta vilket var precis i början av året då inflationen tycktes rasa.

(skärmbild tagen från Dagens Industri)

För bolånetagare var dagens inflationsbesked positivt både på kort och lång sikt. På kort sikt så kommer vi se ytterligare räntesänkningar från bankerna. Snart är det vanligt med bolåneräntor på under 4% igen. På längre sikt så är det tydligt att inflationen just nu är i schack och därför taktar vi mot ca 1% lägre ränta mot slutet av året. Det innebär också att de bundna räntorna kommer att komma ner.

Bostadsmarknaden kommer också få en skjuts av dagens inflationsnyhet. I juni visade Ordnas Bolånebarometer att det gick 2,6 optimister per en (1) pessimist avseende bostadspriserna framöver och bostadspriserna förväntades gå upp ytterligare. Många kommer – mycket riktigt – att förvänta sig ännu fler räntesänkningar framöver och därmed förvänta sig ännu högre priser.

Hemad Razavi Vd, Ordna Bolån

Filed under: Artiklar, Press Comments: Comments Off on SCB: Inflationen 1,3% i juni. Vad var det vi sa? Riksbanken gjorde fel i juni.

En av tre svenskar tycker bostadspriserna är för dyra – samtidigt stiger både priserna och prisförväntningarna

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att en av tre svenskar tycker att bostadspriserna är för dyra samtidigt som rekordmånga (53 procent) nu tror på stigande bostadspriser inom ett halvår. Barometern visar också att valet av rörlig ränta tappar mark.

Artikeln nedan är skriven av Ordnas vd Hemad Razavi.

De senaste månadernas data från Bolånebarometern visar att vi har hittat till ett nytt normalläge där våra förväntningar om bostadsmarknaden och räntorna framåt präglas mer av optimism än från pandemier, krig och annat elände. Vi börjar redan räkna med framtida räntesänkningar och en lugnare vardag.

Optimismen växer på Sveriges bostadsmarknad. Det låter kanske tråkigt med ”normalläge”, men jag tycker det är underbart efter fyra turbulenta år.

En av tre (34%) tycker att priserna är höga och det är en helt naturlig effekt av en historisk prisutveckling som på många håll i landet varit svår att motivera. Det ska inte stickas under stolen att det är problematiskt och att vi har klyftor som politiken och näringslivet inte kan enas om. I årets Almedalen tog jag del i och av många samtal på ämnet, och det enda som alla var överens om var att det inte fanns några initiativ där alla kunde komma överens.

Bolånebarometern visar att i juni så ökar andelen som tror på stigande priser det närmsta halvåret från 49% till 53% – vilket är en rekordhög andel. Förväntningarna på inflationen och bolåneräntorna står still. Andelen som hade valt rörligt minskar från 47,5% till 44,7 %.

Riksbankens uteblivna räntesänkning (i juni) lyckades inte rucka på optimismen, och det tror jag beror på att svenska folket redan börjat räkna in framtida och utlovade räntesänkningar i sina beslut.

Sen vi började mäta är det första gången som fler än en av två (53% av de tillfrågade) tror på stigande priser. Det går nu 2,6 optimister per en (1) pessimist. Tydligare än så blir det inte. Svenskar tror på en het bostadsmarknad framåt.

Tvåårsräntan har blivit attraktiv, men rörlig ränta är fortfarande det bättre valet.

Framåt så kan vi vänta oss tre trender: stigande priser, kraftigare räntesänkningar och orosmoln i väst.

Priserna har stigit och kommer fortsätta i den riktningen. Det uppdämda flyttbehovet är så stort att jag tror juli blir en mer aktiv månad än den brukar vara, och efter semestern sticker aktivitetsnivån sannolikt i väg rejält. Den analysen delar min kollega Erik Wikander, vVD på Svensk Fastighetsförmedling.

Riksbanken sa vid räntebeskedet i juni att man nu väntade sig två eller kanske tre sänkningar och Erik Thedéen sa senare att det lutar mer åt tre sänkningar. Jag tror inte det räcker med tre sänkningar – i varje fall inte om de ska vara 0,25% per gång. Givet vår inflationsprognos som var på 1,4% för juni – faktiska utfallet i juni blev ännu lägre på 1,3% – och vartåt vi är på väg mot slutet av året (en inflation närmare 1%) så tror jag att Riksbanken kommer tvingas tänka om. Sänkningar kommer behöva vara snabbare och kanske större än de tror.

Om undersökningen

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – juni 2024. Varje månad svarar ca 1000 respondenter på Bolånebarometerns frågor.

Filed under: Artiklar, Press Comments: Comments Off on Bolånebarometern (juni 2024): Dyra bostäder och högre priser förväntas

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att andelen som tror på sjunkande bolåneräntor det närmsta halvåret ökar från 34 till 40 procent och nästan hälften (47,5%) skulle välja det rörliga alternativet. Den senaste tidens positiva prisutveckling tycks inte trubbat av gemenemans framtida bostadsprisförväntningar – 49 procent tror på stigande priser inom ett halvår vilket är i linje med månaden innan. Samtidigt minskar andelen som tycker att det är för dyrt att köpa nu med tre procentenheter – från 35 till 32.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknadsundersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige. Varje månad svarar över 1000 respondenter Bolånebarometerns frågor.

– Många märker nu av att deras räntekostnader går ner när beloppet som dras av banken minskar. Samtidigt har man hört att Riksbanken planerar fler sänkningar under året vilket gör att optimismen växer så det knakar just nu, säger Hemad Razavi, vd på Ordna Bolån.

– Samtidigt är det ett styrketecken att lika många tror på prisökningar i maj som i april, när statistiken visar att bostadspriserna stiger och trots all skrämselpropaganda om det stora utbudet . Kanske är det felaktiga narrativet – det stora utbudet som en prissänka – mindre värt än den reella viljan och behovet av att flytta säger Hemad Razavi, vd på Ordna Bolån.

På frågan om vilka hinder man upplever på bostadsmarknaden minskar andelen som tycker det är för dyrt från 35 till 32 procent.

– Jag tror folk har fått en reality-check vad gäller bostadspriserna. När man gick från isade flyttplaner till att undersöka utbudet tyckte många nog att priserna var för höga, men nu har man förstått var priserna ligger. Därför tror jag också det kommer vara mindre avstånd mellan köpare och säljare framåt, säger Hemad.

– Framåt väntar räntesänkningar. Förhoppningsvis fler än de två Riksbanken utlovat före nyår och effekten av det kommer bli prisökningar på 5–10 procent inom samma tidsram, säger Hemad Razavi.

– Under 2022 och 2023 avlöste räntehöjningarna varandra. Nu har bankerna börjat sänka räntorna och det trendskiftet märker bostadsägare av. Lägre räntor betyder i regel högre bostadspriser och stabilitet. Bostadsägare agerar därefter, säger Hemad Razavi.

– Tumregeln sälja först, köpa sen, gäller fortsatt. Jag tror att man kommer behöva tänka så i ett halvår till. Räntan måste ner en bit till helt enkelt för att vi ska nå det gamla normala igen, då man sålde först, säger Hemad Razavi.

-Jag tror att det är många som undrar hur länge den nya positivismen varar. Datan visar och känslan är att vi har början av en återgång till det normala bakom oss, säger Hemad Razavi.

Om undersökningen

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – maj 2024. Varje månad svarar ca 1000 respondenter på Bolånebarometerns frågor.

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer maj 2024: Vi är på väg mot det normala igen

Inflationen (KPIF) var marginellt (0,1%) högre än vi väntade oss i maj. 2,3% mot 2,2%. Det innebär att sanningen är mycket nära vår kurva även för juni. I juni väntar vi oss just nu inflationen på 1,4%. Långt under Riksbankens mål om 2%. Det innebär att Riksbanken borde sänka räntan den 27 juni, för att inte behöva parera med en dubbelsänkning efter sommaren.

– Om det fanns ett brandlarm för en för låg inflation så hade det tjutit rejält nu, säger Hemad Razavi, vd på Ordna Bolån.

– Inflationen visar att Riksbanken borde ge ekonomin en enkel dos räntesänkning på 25 punkter i juni. Sker det inte lär en parering med en dubbel dos bli aktuell efter sommaren och det är inte optimalt, säger Hemad Razavi, vd på Ordna Bolån.

– Riksbanken borde verkligen sänka räntan i juni. Dröjer det längre rör vi oss mot en KPIF på 1 procent. Det kanske låter ofarligt men det kan skada svenska företag rejält, säger Hemad Razavi, vd på Ordna Bolån.

– Väderprognoserna har varit dystrare det senaste, men våra räntesänkningsprognoser ser allt bättre ut. Riksbanken sänker sannolikt i juni, och borde utöver det hinna med två sänkningar före årsskiftet, om de lyckas göra en korrekt analys, säger Hemad Razavi, vd på Ordna Bolån.

– Inflationshotet från USA, som Riksbanken på felaktiga grunder stirrat sig blinda på, är också dämpat. Och svenska kronan mår bättre än på länge. Havet stormar inte och det finns inte tid för att sitta ner i båten, säger Hemad Razavi, vd på Ordna Bolån.

Filed under: Artiklar, Press Comments: Comments Off on SCB: Inflationen 2,3% i maj. Vi är i fas för en räntesänkning i juni.

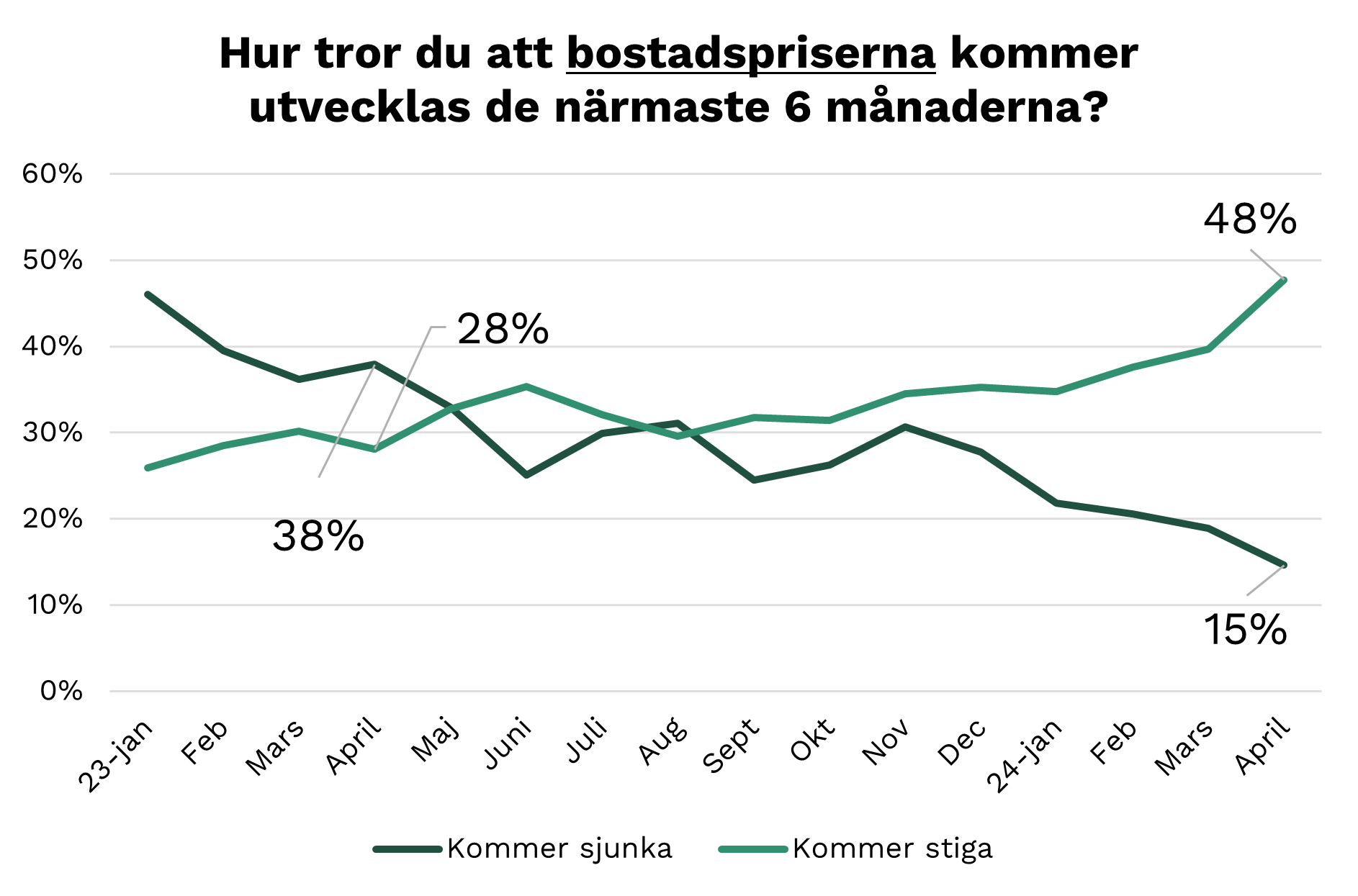

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att andelen svenskar som förväntar sig ökade bostadspriser det närmsta halvåret ökar med hela 8 procentenheter i april (från 40% till 48%) och det går nu fler än tre optimister på varje pessimist. 85% tror på oförändrade eller stigande priser. Vad innebär det här för alla som ska köpa och sälja bostäder den kommande tiden? Analysen och framtidsspaningen får vi denna gång från Erik Wikander, vice VD på Svensk Fastighetsförmedling, och Hemad Razavi, Ordna bolåns VD.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknadsundersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige. Varje månad svarar över 1000 respondenter Bolånebarometerns frågor.

Inflationen: Allt fler tror på lägre inflation framöver

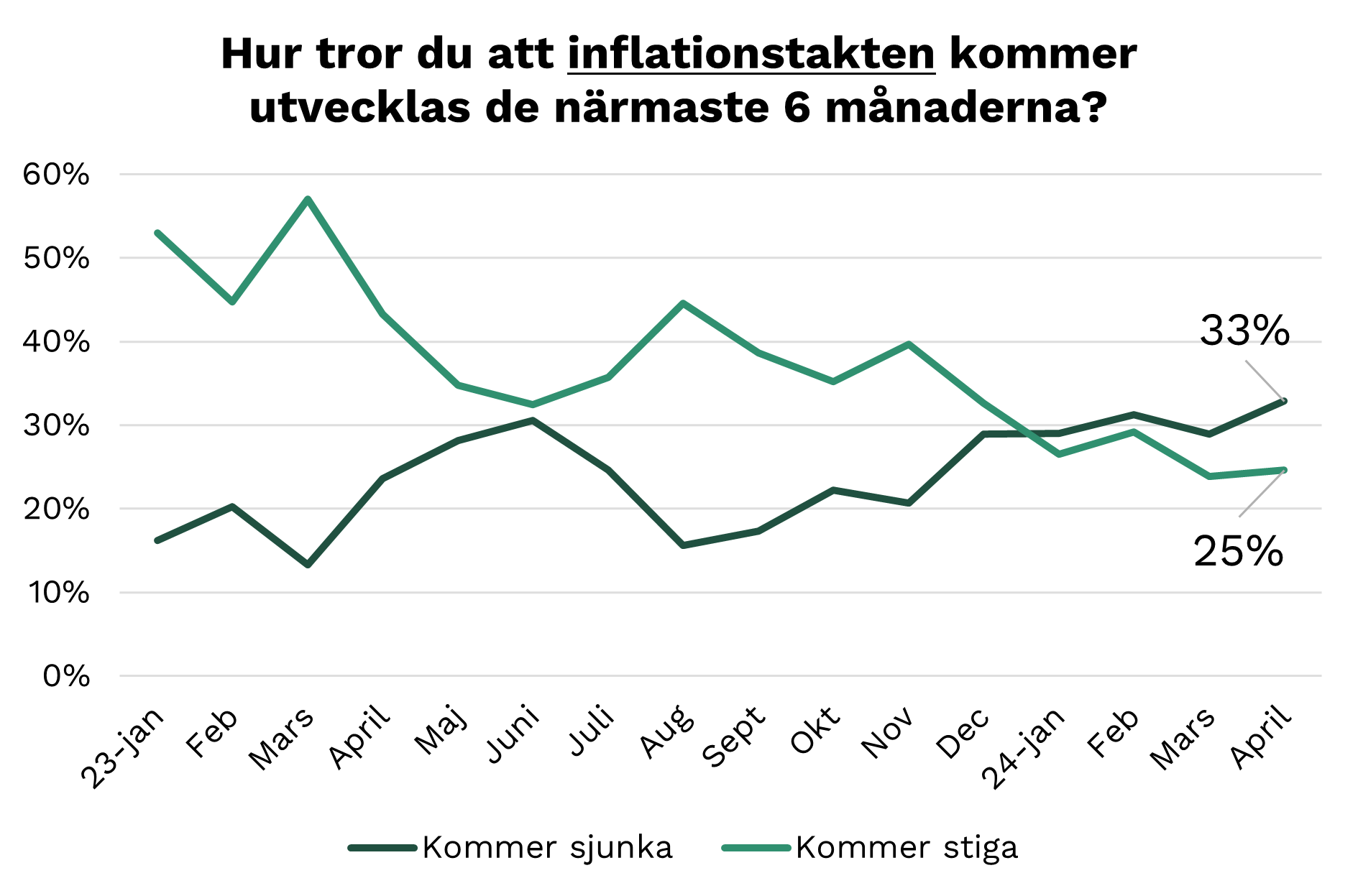

Bolånebarometern: 33% (+4% mot mars) trodde i april på sjunkande inflation de närmaste 6 månaderna och 25% (+1%) trodde på stigande. 33% tror på oförändrad inflationstakt (-5%).

Vad säger datan om svenskarnas tro om inflationen framöver?

Hemad Razavi:

Inflationstakten har varit låg sedan i höstas och vi börjar bli allt mer komfortabla med att säga att faran är bakom oss. Det är otroligt viktigt vad vi tror om inflationen framöver – för det är en av de viktigaste faktorerna som styr vad inflationen de facto blir. Så låga inflationsförväntningar påverkar inflationen. I förlängningen innebär det ett bättre klimat för Riksbanken att sänka räntorna i.

Erik Wikander:

Det är glädjande att vi nu ser en lägre inflation och SCBs inflationssiffror för mars var ju en av de viktigaste datapunkterna för Riksbankens räntesänkning. Man samtidigt får man inte glömma att vi fortsatt ser lite för höga inflationstal i tjänstesektorn även om inflation där också har mattats av.

Bolåneräntorna: Första räntesänkningen bakom oss, fler kommer

Bolånebarometern: 34% (+1% mot mars) trodde i april på sjunkande räntor de närmaste 6 månaderna och 23% (-1%) trodde på stigande. 43% tror på oförändrad räntor (-).

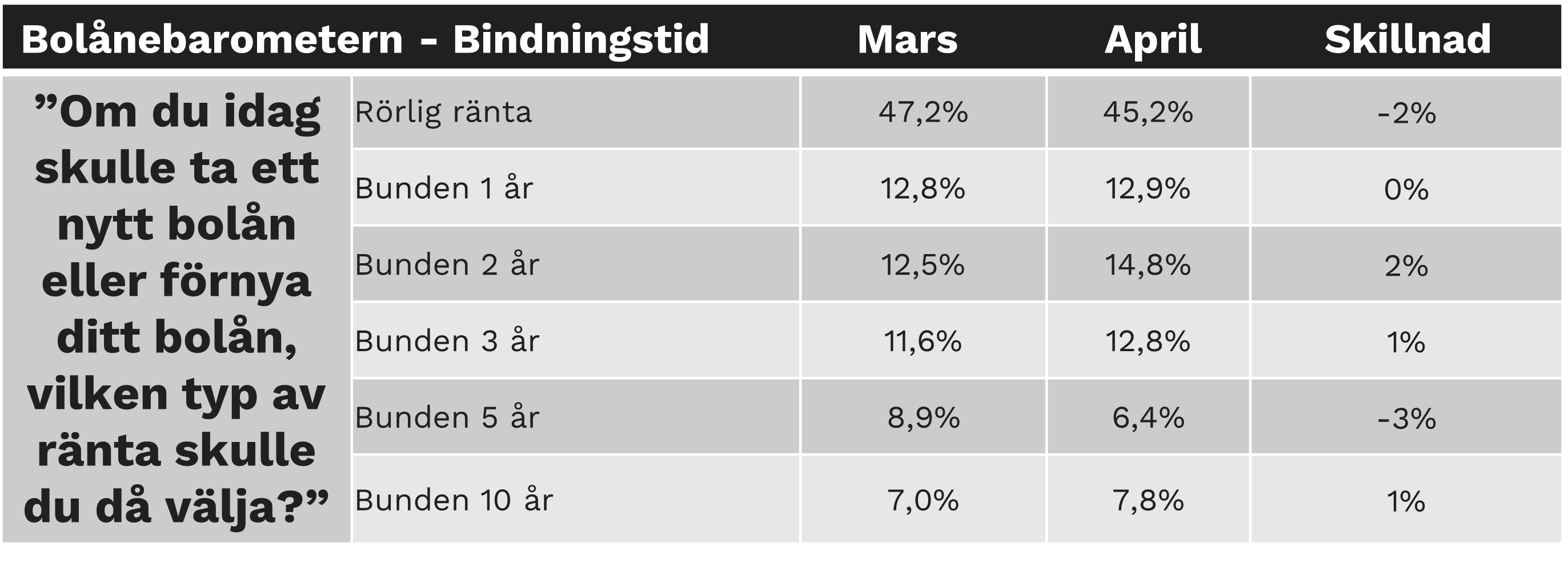

Bolånebarometern: Det rörliga alternativet är fortsatt det absolut mest populära även om andelen som skulle ha valt rörlig ränta idag har minskat något (-2%) från mars (47%) till april (45%). Det bundna tvååriga alternativet har blivit mer populärt (+2%) och femåringen mindre populär (-3%).

Vad säger datan om svenskarnas tro om räntorna framöver och vad tror du?

Hemad Razavi:

Jag är fortsatt förbryllad över att så många tror på högre räntor framöver. Det är helt uppenbart att Riksbanken behöver sänka räntan snabbt i år. Det finns nämligen en överhängande risk just nu att inflationstakten understiger Riksbankens inflationsmål om 2% och det innebär att Riksbanken kommer behöva parera åt andra hållet snabbare – dvs sänka räntan snabbare för att inflationen åter inte ska bli för låg. Det kanske intuitivt är svårt att känna det just nu med tanke på hur rubrikerna ser ut – för vår del är det bara ren matematik när man jämför förändringen över året och läser in de siffror vi ser på kontinenten. Riksbanken var tydliga med att säga att en sänkning inte kommer komma innan sommaren och att man ser två sänkningar andra halvan av året. Jag skulle dock inte bli förvånad om man sänkte innan sommaren – och då är det avhängigt vad ECB gör och att USAs inflation inte springer iväg igen. På helåret tror jag att vi ska ner 1% till.

Angående bindningstiderna kan jag förstå att det två åriga alternativet har fått fler ögon på sig. Det beror på att man har kunnat få ganska bra räntor på den bindningstiden – låga 3% – och det kan ju vara ett bra sätt att sänka kostnaden just nu mot att förlora en del av nedsidan om räntorna faller tillbaka snabbt.

Erik Wikander:

Räntesänkningen var ganska väntad, men inte desto mindre positiv. Det är ett tydligt tecken på att Riksbanken nu känner sig bekväma med inflations- och omvärldsläget. Det talar för fler sänkningar framöver under året. De själva säger två sänkningar. Jag tror vi kommer se fler. Men redan den första räntesänkningen gav ett stort symbolvärde för bostadsmarknaden där fler nu kommer våga förverkliga sina flyttbehov.

Bostadspriserna: Rally eller en modest uppgång?

Bolånebarometern: Andelen svenskar som förväntar sig ökade bostadspriser det närmsta halvåret ökar med hela 8 procentenheter i april (från 40% till 48%) och det går nu fler än tre optimister på varje pessimist. 85% tror på oförändrade eller stigande priser. Andelen som tror på sjunkande bostadspriser är den lägsta nivån (15%) sedan början av 2023.

Ska bostadspriserna upp eller ner?

Erik Wikander:

Bostadspriserna har bottnat ur för denna gången och börjar röra sig uppåt. Vi ser i statistiken från Mäklarstatistik att bostadspriserna stiger både i storstäderna och numera även i andra delar av landet. Lägre inflation, lägre räntor och ett mer hoppfullt framtidsscenario är positivt för marknaden. Samtidigt är utbudet av bostäder stort som möter upp det uppdämda behovet. Dessutom kommer fler svårsålda lägenheter och hus nu att säljas vilket i sig kan dra ner genomsnittspriserna. Det gör att vi kommer balansera prisutvecklingen, men utöver året kommer de som helhet att öka med 3-5 procent i takt med kommande räntesänkningar och det stora underliggande flyttbehovet. Självklart är det oerhört positivt att alla som av oro och osäkerhet inte vågat förverkliga sina bostadsbehov utifrån förändrade familjesituationer under de senaste 2 åren nu får möjlighet att agera.

Hemad Razavi:

Förväntan på – och utvecklingen av – bostadspriserna hänger ofta ihop. Min bedömning är att det nu kommer ett prisrally. Det finns dock en risk att prisrallyt blir kortvarigt. Förutsättningarna för en långsiktig prisuppgång i takten vi lär se de närmsta månaderna är inte optimala. Inflationen i USA och en allt svagare svensk krona kan påverka takten på Riksbankens räntesänkningar. Utbudet kommer även parera uppgångarna – när priserna stiger snabbt och det blir tydligt vill fler sälja – och när fler säljer lugnar prisuppgången ned sig. Sammantaget ger denna data grund för en bra förutsättningar för bostadsmarknaden.

Hur ska man tänka om man är i marknaden och vill byta bostad?

Erik Wikander:

I Sverige köper och säljer vi inte bostäder i spekulativt syfte utan drivet av förändrade familjesituationer. I regel så köper och säljer man också i samma marknad. Jag tror inte man ska räkna med stora prisuppgångar och eftersom utbudet är stort, så i dagsläget finns ingen anledning att avvakta, utan istället göra slag i sak när rätt bostad finns till salu.

Men för att vara beredd och kunna agera är det bra om man själv är har startat sin egen försäljningsprocess. Det optimala är ju att sälja först och köpa sedan, så man fullt ut vet vilket utrymme man har. En tidig kontakt med en mäklare är en bra start.

Även om man idag får något mindre för sin bostad än man fick för ett par år sedan, så är också det man köper ”rabatterat” på samma sätt. Men vi ser nu under vårmånaderna att det börjar bli allt fler personer på visningar, och fler som är med i budgivningar.

Hemad Razavi:

Vill man uppgradera sitt boende är det guldläge att slå till nu men man ska vara nykter i budgivningarna. Det finns en överhängande risk att rallyt blir kortvarigt. För att minimera risken är det också bra att hålla köpet och säljet nära varandra – så att priserna inte springer iväg åt fel håll om vi nu får ett par procent högre priser de närmaste månaderna. Bostadsmarknaden är varm och den breda massan börjar inse det och då är det bra att man håller huvudet kallt. Se till att du har ett lånelöfte på plats och att du lämnar utrymme för att alla kringkostnader – t.ex. lagfart och pantbrev vid villaköp och renoveringsbehov och kostnaderna för det samt eventuella prisuppgångar vid en budgivning eller att man får något för lite betalt när man säljer. När du ansöker om bolån genom Ordna, rekommenderar vi att kunderna gör en ordentlig uppställning med din bolånehandläggare.

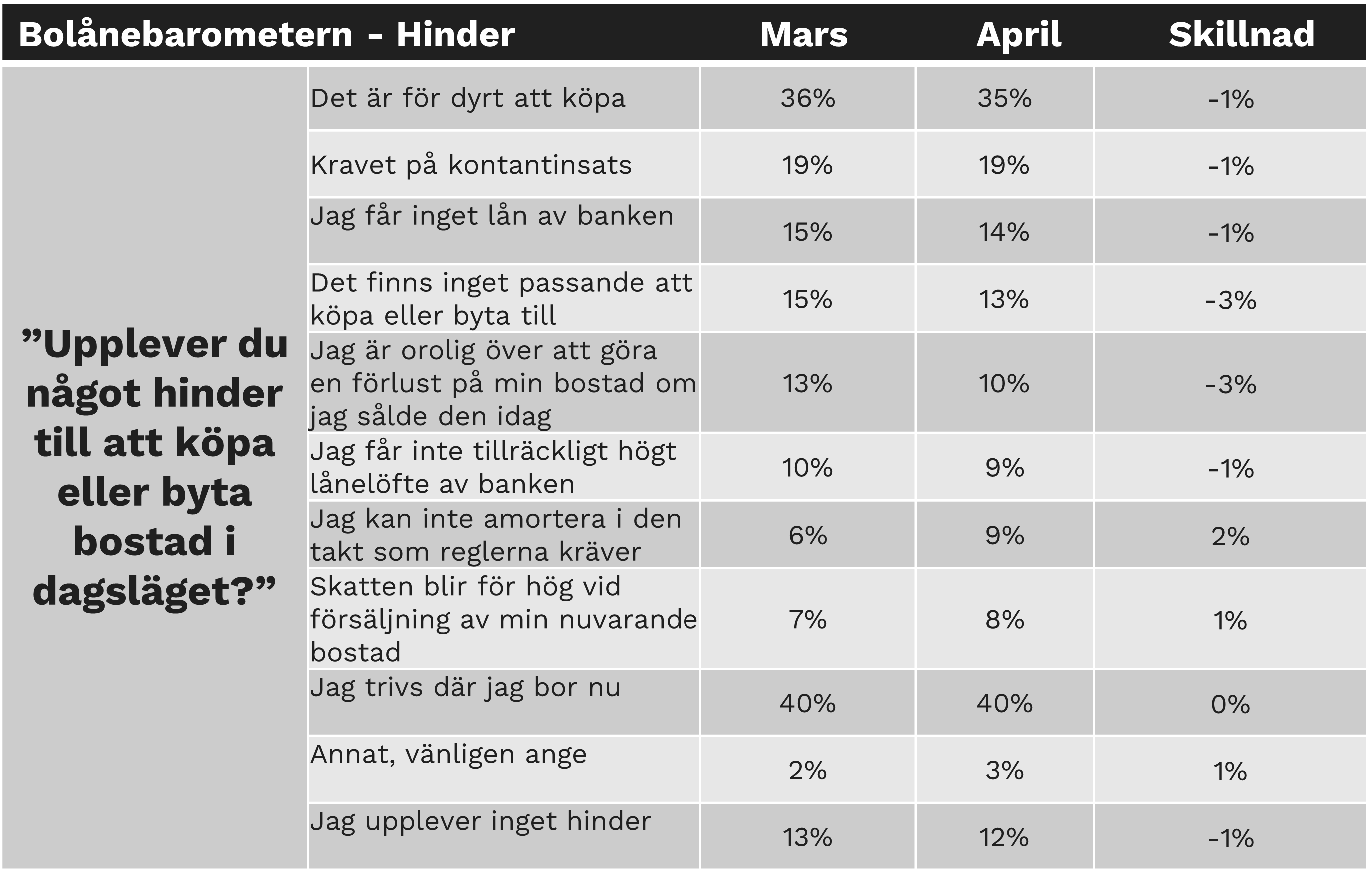

Hinder – Fler valmöjligheter men amorteringstakten hindrar nästa en av tio

Bolånebarometern: 3% färre tycker att det inte finns något passande att köpa eller byta till. 3% färre är oroliga för att göra en förlust på sin bostad vid en försäljning. 2% fler anser att amorteringstakten är ett hinder.

Vad tycker du sticker ut bland hindren som anges i Ornda bolåns Bolånebarometer?

Erik Wikander:

Att 3% färre anser att det inte finns något passande säger mig att utbudet har ökat och blivit mer synligt. Samtidigt som det förmodligen innebär att man är mer aktiv när man söker. Idag är det ju många objekt som inte läggs ut på Hemnet utan stannar på mäklarnas sidor och många köpare och säljare letar mer aktivt på mäklarnas hemsidor. På Svensk Fastighetsförmedling börjar vi alltid med att matcha säljare och spekulanters behov i affärer. Aktiv Matchning är en proaktivitet som skapar bättre förutsättningar för såväl säljare som spekulanter/köpare. Så vill man verkligen ha koll på sina möjligheter att köpa rätt bostad så ska man först kontakta sin lokala mäklare på Svensk Fastighetsförmedling.

Hemad Razavi:

Man kanske inte ska läsa in för mycket i det, men det är klart att det är anmärkningsvärt att nästan en av tio anser att amorteringstakten är för svår och att det hindrar folk från att köpa och byta bostad. Amorteringstakten kan ju bli hela 3% och det motsvarar ca 2 500 kr per månad på ett lån om en (1) miljon. Det är klart ganska mycket om räntan sedan “bara” är 3 750 kr för samma lån, räknat på 4,5% ränta. Samtidigt är det kul att se att färre upplever utbudet som ett hinder och att man då förhoppningsvis i allt större utsträckning hittar dem bostäder man är ute efter.

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer april 2024: Nu kommer ett prisrally

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB grundades 2014 och är ett Bostadskreditinstitut under Finansinspektionens tillsyn med tillstånd att förmedla konsumentkrediter ("privatlån") och bostadskrediter ("bolån") enligt lagen (2016:1024) om verksamhet med bostadskrediter.

Hantering av personuppgifter

Ordna Bolån kommer, i samband med behandlingen av låneansökan, att ta del av och behandla personuppgifter som lämnas av dig och/eller som inhämtas av tredje parter (t.ex. från kreditupplysningsföretag och kreditgivare som prövar din ansökan).

Behandlingen avser huvudsakligen följande personuppgifter:

Namn

Adress

Personnummer

E-postadress

Telefonnummer

Information kring ditt boende

Inkomstuppgifter

Civilstånd

Särskilda uppgifter från kreditupplysningen som vi beställer från UC

Samt andra uppgifter/dokument som du lämnar i samband med ansökan

Behandling av personuppgifter är ett nödvändigt led i behandlingen av din låneansökan. Detta innebär att vi, om du inte tillhandahåller personuppgifter enligt ovan och/eller samtycker till att vi inhämtar kreditupplysning från UC, kan komma att sakna möjlighet att behandla din låneansökan.

Ordna Bolån är personuppgiftsansvarig för den behandling som sker av dina personuppgifter.

Fullständig information om vår behandling av personuppgifter hittar du i vår policy för behandling av personuppgifter.

Cookies

Vi samlar in data om trafik på vår hemsida med hjälp av cookies. Mer information om cookies hittar du under länken /Ordna Bolån.

Låneförmedling (UC)

Ordna Bolån är en låneförmedlare som tillhandahåller en tjänst där du kan inhämta och jämföra låneerbjudanden från flera olika kreditgivare och på så vis hitta lånealternativ som är anpassade till dina förhållanden.

Genom att inge en låneansökan uppdrar du åt Ordna Bolån att, baserat på de uppgifter som du lämnat till oss samt som vi inhämtat från tredje parter (t.ex. kreditupplysningsföretag), efterfråga låneerbjudanden hos våra samarbetspartners.

Genom att inge en låneansökan ger du Ordna Bolån fullmakt att inhämta information om ditt låneärende från långivare med ändamålet att vi ska kunna fullgöra vårt uppdrag som låneförmedlare. Genom att inge en låneansökan ger du Ordna Bolån också fullmakt att å dina vägnar i den mån det går diskutera och förhandla långivarnas erbjudanden för att tillse dina önskemål. T.ex. ger du oss fullmakt att inhämta lånevillkor som långivare erbjuder dig och eventuella statusuppdateringar med din låneansökan. Du ger oss också rätten att - när du önskar - be banken ändra lånebelopp och försöka få ner räntan ytterligare.

Du ansvarar för att eventuella medsökande informeras om innehållet i dessa villkor.

Endast en kreditupplysning (UC)

När du gör en låneansökan via Ordna Bolån, www.ordnabolan.se, så görs en beställning av kreditupplysning hos Upplysningscentralen AB ("UC"). UC kommer i samband med detta att registrera en enda kreditupplysning- oavsett hur många långivare som tar del av din ansökan. Detta i enlighet med Ordna Bolån:s avtal med UC och långivarna.

För varje långivare som tar del av din kreditupplysning kommer du att få hem en omfrågandekopia. Omfrågandekopiorna skickas enligt lag ut till din folkbokföringsadress och/eller till registrerad e-brevlåda. Omfrågandekopior har ingen inverkan på din UC score.Även om du får hem ett flertal omfrågandekopior så är det alltså bara en UC som kommer att registreras.

Några av de långivare som vi samarbetar med kan välja att göra en egen kreditupplysning hos andra kreditupplysningsföretag än UC (t.ex. Bisnode, Instantor eller Creditsafe). Eventuella sådana kreditupplysningar registreras/syns inte på din kreditupplysning hos UC och påverkar därmed inte din UC score.

Politiskt utsatta personer och lagen om penningtvätt och finansiering av terrorism

Genom att skicka en ansökan bekräftar du följande gällande dig själv och medsökande:

i) att du/din medsökande avser att uppta lånet för egen räkning,

ii) att du/din medsökande inte är en person i politiskt utsatt ställning* eller en familjemedlem** eller känd medarbetare*** till en sådan person,

iii) och att syftet med lånet inte är penningtvätt och/eller finansiering av terrorism.

Om du/din medsökande är en person i politiskt utsatt ställning måste du mejla oss information om detta på info@ordnabolan.se och vi kan då dela denna uppgift med långivare för att effektivisera låneprocessen.

* Person i politiskt utsatt ställning definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som personer som har eller (någon gång under de 18 senaste månaderna) har haft någon av följande befattningar:

1. stats- eller regeringschefer, ministrar samt vice och biträdande ministrar,

2. parlamentsledamöter,

3. domare i högsta domstolen, domare i konstitutionella domstolar eller andra rättsliga organ på hög nivå vilkas beslut endast undantagsvis kan överklagas,

4. högre tjänstemän vid revisionsmyndigheter och ledamöter i centralbankers styrande organ,

5. ambassadörer, beskickningschefer samt höga officerare i försvarsmakten,

6. personer som ingår i statsägda företags förvaltnings-, lednings- eller kontrollorgan, eller

7. funktion i ledningen i en internationell organisation.

** Familjemedlem definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som make, registrerad partner, sambo, barn och deras makar, registrerade partner eller sambor samt föräldrar.

*** Kända medarbetare definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som 1) en person som, enligt vad som är känt och det finns anledning att förmoda, gemensamt med en person i politiskt utsatt ställning är verklig huvudman till en juridisk person eller som på annat sätt har haft nära förbindelser med en person i politiskt utsatt ställning, eller 2) en person som ensam är verklig huvudman till en juridisk person som, enligt vad som är känt eller det finns anledning att förmoda, egentligen har upprättats till förmån för en person i politiskt utsatt ställning.

Ordnas ansvarsförsäkring

Ordna AB har en ansvarsförsäkring hos IF Skadeförsäkring AB (publ), 516401-8102, Barks väg 15, 106 80, Stockholm, 0771-430000, www.if.se. Krav riktade mot Ordna AB kan riktas direkt mot försäkringsgivaren för de fall ersättning ej har utgått från Ordna AB.

Personuppgiftspolicy

Ordna Bolån

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB benämns i personuppgiftspolicyn som Ordna Bolån.

Information om vår behandling av personuppgifter

Ordna AB värnar om att upprätthålla ett högt integritetsskydd för kunder, leverantörer, samarbetspartners och anställda samt andra personer vars uppgifter behandlas inom ramen för vår verksamhet. Vi kan erhålla personuppgifter från våra kunder, andra koncernbolag, leverantörer/samarbetspartners, anställda samt allmänt tillgängliga källor, såsom offentliga register. Behandling av personuppgifter sker alltid i enlighet med gällande dataskyddsregelverk.

Den 25 maj 2018 började EU:s dataskyddsförordning samt dataskyddslagen att tillämpas. De nya regelverken har medfört ett förstärkt skydd för den vars personuppgifter behandlas och ställer fler och hårdare krav på de företag, organisationer och myndigheter som behandlar personuppgifter.

Ändamål med behandling av personuppgifter och uppgiftsminimering

Vår behandling av personuppgifter sker med följande samt andra därmed förenliga ändamål:

a) Tillhandahålla kreditförmedling samt relaterade tjänster till våra kunder. b) Tillhandahålla kundtjänst och, i förekommande fall, hantera klagomål. c) Informera om och marknadsföra våra tjänster till befintliga och potentiella kunder, inkl. direktmarknadsföring. d) Kund- och marknadsanalyser avseende vara tjänster samt kvalitetsuppföljning. e) Hantera kontakter med befintliga och potentiella framtida leverantörer, samarbetspartners och myndigheter. f) Vidta åtgärder enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism. g) Ekonomi- och personaladministration samt rekrytering av personal. h) Kontinuitets- och beredskapsplanering. i) Hantering av frågor och andra kontakter som tagits med oss.

Vi samlar endast in information som är nödvändig för de angivna ändamålen.

Laglig grund för behandlingen

Behandling av personuppgifter får endast ske om det finns en laglig grund enligt dataskyddsförordningen eller, i förekommande fall, annan författning (t.ex. lagen om åtgärder mot penningtvätt och finansiering av terrorism).

Behandling av uppgifter om kund som gjort kreditansökan sker generellt med den rättsliga grunden att behandlingen är nödvändig för att vi ska kunna fullgöra våra förpliktelser enligt vårt avtal med kunden samt att vi är skyldiga att dokumentera utförandet av tjänsten och uppgifter om kunden enligt lagen om viss verksamhet med konsumentkrediter samt lagen om åtgärder mot penningtvätt och finansiering av terrorism. Vid ansökan om försäkring kan kund, utöver vad som angivits ovan, behöva lämna uppgifter om sin hälsa. Uppgifter om hälsa behandlas med stöd av samtycke från kunden.

Uppgifter om såväl befintliga som potentiella kunder behandlas också med grund i att vi har ett berättigade intressen av att utveckla, marknadsföra och administrera våra tjänster och verksamheter.

Vi behandlar även personuppgifter för att administrera våra kontakter med företrädare för befintliga och potentiella leverantörer, personer som söker anställning samt myndigheter och andra personer som tar kontakt med oss. Behandlingen grundas i dessa fall i regel på att vi har ett berättigat intresse av att behandla uppgifterna.

Om vår personuppgiftsbehandling grundas på våra berättigade intressen genomför vi alltid en intresseavvägning mellan våra intressen och den registrerades intressen av integritet och grundläggande friheter och rättigheter. Om den registrerade har invänt mot behandlingen tar vi hänsyn till dennes inställning i bedömningen. Behandlingen är i dessa fall endast tillåten om våra intressen av behandlingen väger särskilt tungt.

Behandlingens varaktighet

Personuppgifter om kunder behandlas under minst den tid som vi är skyldiga att bevara uppgifterna enligt lagen om viss verksamhet med konsumentkrediter och andra författningar som reglerar vår verksamhet. Behandlingen kan emellertid pågå under längre tid om vi bedömer att vi har ett eller flera berättigade intressen av att fortsätta behandlingen som väger tyngre än den registrerades intressen (t.ex. om uppgifterna är nödvändiga för att vi ska kunna tillvarata eller försvara rättsliga anspråk). Normalt innebär detta att personuppgifter avseende våra kunder gallras mellan tre-tio år efter det att vårt förmedlingsuppdrag avslutats.

Andra typer av personuppgifter gallras regelbundet enligt vår gallringspolicy utifrån huruvida behandlingen fortsatt är nödvändig utifrån ändamålen med behandlingen.

Personuppgifter som behandlas för marknadsföring av våra tjänster gallras inom tre år. För att kunna erbjuda kundanpassad marknadsföring och dela information som har kundnytta på individuell nivå så behövs i enskilda fall t.ex. uppföljning på upp till tre år genom mejl. Ett exempel på detta är när kund har haft en betalningsanmärkning som omöjliggjort att få det önskade lånet beviljat - betalningsanmärkningen går bort efter tre år och vi behöver därför anpassa mejlpåminnelser för det.

Särskilt om direktmarknadsföring

Registrerade personer har alltid rätt att anmäla till oss om de motsätter sig att deras personuppgifter används för direktmarknadsföring. Vi har inte för avsikt att göra marknadsföring som stör eller är opersonlig och därmed inte har nytta för den enskilda kunden. Vi är dessutom restriktiva med antalet kontakter för annars urvattnas vår möjlighet att nå ut med viktiga budskap till kunderna.

Mottagare av personuppgifter och personuppgiftsbiträden

För att fullfölja vårt uppdrag mot dig som kund lämnar du samtycke till Ordna Bolån att vidarebefordra till långivarna den information vi inhämtar så att långivarna ska kunna behandla personuppgifterna för avsett ändamål (kreditgivning). Du lämnar också samtycke att i det fall du väljer att gå vidare med ett specifikt låneerbjudande har långivaren rätt att ta kontakt med dig. Vardera part - bank / Ordna Bolån- bestämmer ändamålen för sin behandling av personuppgifter utan inflytande av den andre parten. Ordna Bolån är personuppgiftsansvarig för sin behandling av personuppgifter rörande förmedling av låneansökningar och långivaren är personuppgiftsansvarig för sin behandling av personuppgifter som rör kreditgivning. Vardera Part är ansvarig för sin respektive behandling av personuppgifter och ingen part ska således anses utgöra biträde åt den andre partens vägnar. Om du vill ha information hur våra långivare behandlar dina personuppgifter hittar du det längre ner under "Personuppgiftspolicyer långivare".

Personuppgifter lämnas i samband med att en kund gör en kredit- eller försäkringsansökan ut till banker, och i förekommande fall, försäkringsbolag eller försäkringsförmedlare, som vi samarbetar med och vars grundkrav överensstämmer med kundens ansökan. Vi kan, under förutsättningar som följer av lag, även komma att lämna ut personuppgifter till myndigheter och andra externa parter.

Vi anlitar inom ramen för vår verksamhet uppdragstagare som behandlar personuppgifter för vår räkning. Uppdragstagare anlitas bl.a. för att tillhandahålla tjänster avseende hosting och datalagring (t.ex. molntjänster i USA genom Microsoft Azure), kommunikationslösningar för telefon (Leaddesk - gallras inom 6 månader), sms (Twilio - 7 dagar) och e-post (Symplify - 3 år) samt personal- och ekonomiadministration. Alla uppdragstagare som behandlar personuppgifter för vår räkning omfattas av personuppgiftsbiträdesavtal som säkerställer att personuppgifter behandlas i enlighet med gällande regelverk. Vi anlitar inom ramen för vår verksamhet en uppdragstagare som hanterar systemkritiska IT-miljöer - uppdragstagaren tillhandahåller tjänster som systemunderhåll och systemutveckling.

För att leverera våra tjänster är det ibland nödvändigt att vi delar personuppgifter med andra bolag inom vår koncern (t.ex namn och telefonnummer). För att fullfölja vårt uppdrag mot dig som kund - bland annat genom påminnelser och marknadsföring - delas begränsade delar av dina uppgifter (t.ex. mejladress och förnamn) med Symplify, Facebook, Microsoft Ads och Google Inc. Denna behandling av dina personuppgifter gör vi med stöd av en så kallad intresseavvägning där vi har bedömt att behandlingen inte kränker din integritet på väsentligt sätt. Du har - enligt nedan - närsomhelst rättigheten att avsäga dig denna marknadsföring varvid dessa uppgifter gallras.

Behandling av personuppgifter i tredje land

Vi strävar efter att vår behandling av personuppgifter så långt som möjligt ska ske inom EU/EES. I viss omfattning sker dock behandlingen i tredje land (bl.a. i USA pga molntjänsten Microsoft Azure). Oavsett i vilket land behandling av personuppgifter sker vidtar vi alla rimliga legala, tekniska och organisatoriska åtgärder för att säkerställa att skyddsnivån är densamma som inom EU/EES. I de fall personuppgifter behandlas utanför EU/EES garanteras skyddsnivån antingen genom ett beslut från EU-kommissionen om att landet ifråga säkerställer en adekvat skyddsnivå eller genom användandet av s.k. lämpliga skyddsåtgärder. Exempel på lämpliga skyddsåtgärder är godkänd uppförandekod i mottagarlandet, standardavtalsklausuler eller bindande företagsinterna regler.

De registrerades rättigheter

Dataskyddsförordningen innehåller regler som innebär att en fysisk person (den registrerade) alltid har rätt att kostnadsfritt få tillgång till de personuppgifter som vi behandlar om denne i ett strukturerat, allmänt använt och maskinläsbart format. I vissa fall finns också rätt för den registrerade att få personuppgifter överförda till sig samt att, när det är tekniskt möjligt, begära att sådan överföring sker direkt från oss till en ny personuppgiftsansvarig. Vidare har den registrerade rätt att få del av uppgifter om bl.a. för vilka ändamål behandlingen sker, varifrån uppgifterna har hämtats, vilka kategorier av uppgifter som behandlas, de mottagare eller kategorier av mottagare till vilka uppgifterna lämnats eller ska lämnas ut, den förutsedda period som behandlingen kommer att pågå samt dennes rättigheter enligt dataskyddsförordningen. Den registrerade har också rätt att begära rättelse av felaktiga personuppgifter och att komplettera ofullständiga uppgifter.

Om vi behandlar personuppgifter trots att behandlingen inte längre är nödvändig utifrån de angivna ändamålen med behandlingen, har den registrerade i regel rätt att begära att vi utan onödigt dröjsmål ska radera uppgifterna. Detsamma gäller när behandlingen grundas på att den registrerade samtyckt till behandlingen. I vissa fall har den registrerade också rätt att begära att vi ska begränsa vår behandling av dennes personuppgifter. Om personuppgifterna lämnats ut av oss till en extern mottagare (t.ex. ett personuppgiftsbiträde, en leverantör/samarbetspartner eller en myndighet) är vi skyldiga att underrätta mottagaren om den registrerades begäran, om detta är möjligt och inte medför en oproportionerlig arbetsinsats.

Vill du ansöka om att få dina uppgifter raderade kan du följadenna länk. Vill du ansöka om att få en export av de uppgifter vi har sparat kan du följadenna länk.

Om du anser att ett fel begåtts i vår hantering av personuppgifter har du också möjlighet att inge klagomål till Integritetsskyddsmyndigheten ("IMY", tidigare Datainspektionen).

Kontaktuppgifter

Om du har frågor kring vår behandling av personuppgifter kan du kontakta oss på adressen Ordna AB, Vasagatan 28, 112 20 Stockholm och telefonnumret 020-25 26 26. Du kan även skicka e-post tillinfo@ordnabolan.se.

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB grundades 2014 och är ett Bostadskreditinstitut under Finansinspektionens tillsyn med tillstånd att förmedla konsumentkrediter ("privatlån") och bostadskrediter ("bolån") enligt lagen (2016:1024) om verksamhet med bostadskrediter.

Hantering av personuppgifter

Ordna Bolån kommer, i samband med behandlingen av låneansökan, att ta del av och behandla personuppgifter som lämnas av dig och/eller som inhämtas av tredje parter (t.ex. från kreditupplysningsföretag och kreditgivare som prövar din ansökan).

Behandlingen avser huvudsakligen följande personuppgifter:

Namn

Adress

Personnummer

E-postadress

Telefonnummer

Information kring ditt boende

Inkomstuppgifter

Civilstånd

Särskilda uppgifter från kreditupplysningen som vi beställer från UC

Samt andra uppgifter/dokument som du lämnar i samband med ansökan

Behandling av personuppgifter är ett nödvändigt led i behandlingen av din låneansökan. Detta innebär att vi, om du inte tillhandahåller personuppgifter enligt ovan och/eller samtycker till att vi inhämtar kreditupplysning från UC, kan komma att sakna möjlighet att behandla din låneansökan.

Ordna Bolån är personuppgiftsansvarig för den behandling som sker av dina personuppgifter.

Fullständig information om vår behandling av personuppgifter hittar du i vår policy för behandling av personuppgifter.

Cookies

Vi samlar in data om trafik på vår hemsida med hjälp av cookies. Mer information om cookies hittar du under länken /Ordna och i Personuppgiftspolicyn.

Låneförmedling

Ordna Bolån är en låneförmedlare som tillhandahåller en tjänst där du kan inhämta och jämföra låneerbjudanden från flera olika banker och långivare (tillsammans "kreditgivare") och på så vis hitta lånealternativ som är anpassade till dina förhållanden.

Genom att inge en låneansökan uppdrar du åt Ordna Bolån att, baserat på de uppgifter som du lämnat till oss samt som vi inhämtat från tredje parter (t.ex. kreditupplysningsföretag), efterfråga låneerbjudanden hos våra samarbetspartners.

Genom att inge en låneansökan ger du Ordna Bolån fullmakt att inhämta information om ditt låneärende från långivare med ändamålet att vi ska kunna fullgöra vårt uppdrag som låneförmedlare. Genom att inge en låneansökan ger du Ordna Bolån också fullmakt att å dina vägnar i den mån det går diskutera och förhandla långivarnas erbjudanden för att tillse dina önskemål. T.ex. ger du oss fullmakt att inhämta lånevillkor som långivare erbjuder dig och eventuella statusuppdateringar med din låneansökan. Du ger oss också rätten att - när du önskar - be banken ändra lånebelopp och försöka få ner räntan ytterligare.

Du ansvarar för att eventuella medsökande informeras om innehållet i dessa villkor.

Endast en kreditupplysning (UC)

När du gör en låneansökan via Ordna Bolån, www.ordnabolan.se, så görs en beställning av kreditupplysning hos Upplysningscentralen AB ("UC"). UC kommer i samband med detta att registrera en enda kreditupplysning - oavsett hur många långivare som tar del av din ansökan. Detta i enlighet med Ordna Bolåns avtal med UC och långivarna.

För varje långivare som tar del av din kreditupplysning kommer du att få hem en omfrågandekopia. Omfrågandekopiorna skickas enligt lag ut till din folkbokföringsadress och/eller till registrerad e-brevlåda. Omfrågandekopior har ingen inverkan på din UC score. Även om du får flertal omfrågandekopior så är det alltså bara en UC som kommer att registreras.

Några av de långivare som vi samarbetar med kan välja att göra en egen kreditupplysning hos andra kreditupplysningsföretag än UC (t.ex. Bisnode, Instantor eller Creditsafe). Eventuella sådana kreditupplysningar registreras/syns inte på din kreditupplysning hos UC och påverkar därmed inte din UC score.

Politiskt utsatta personer och lagen om penningtvätt och finansiering av terrorism

Genom att skicka en ansökan bekräftar du följande gällande dig själv och medsökande:

i) att du/din medsökande avser att uppta lånet för egen räkning,

ii) att du/din medsökande inte är en person i politiskt utsatt ställning* eller en familjemedlem** eller känd medarbetare*** till en sådan person,

iii) och att syftet med lånet inte är penningtvätt och/eller finansiering av terrorism.

Om du/din medsökande är en person i politiskt utsatt ställning måste du mejla oss information om detta på info@ordnabolan.se och vi kan då dela denna uppgift med långivare för att effektivisera låneprocessen.

* Person i politiskt utsatt ställning definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som personer som har eller (någon gång under de 18 senaste månaderna) har haft någon av följande befattningar:

1. stats- eller regeringschefer, ministrar samt vice och biträdande ministrar, 2. parlamentsledamöter, 3. domare i högsta domstolen, domare i konstitutionella domstolar eller andra rättsliga organ på hög nivå vilkas beslut endast undantagsvis kan överklagas, 4. högre tjänstemän vid revisionsmyndigheter och ledamöter i centralbankers styrande organ, 5. ambassadörer, beskickningschefer samt höga officerare i försvarsmakten, 6. personer som ingår i statsägda företags förvaltnings-, lednings- eller kontrollorgan, eller 7. funktion i ledningen i en internationell organisation.

** Familjemedlem definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som make, registrerad partner, sambo, barn och deras makar, registrerade partner eller sambor samt föräldrar.

*** Kända medarbetare definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som 1) en person som, enligt vad som är känt och det finns anledning att förmoda, gemensamt med en person i politiskt utsatt ställning är verklig huvudman till en juridisk person eller som på annat sätt har haft nära förbindelser med en person i politiskt utsatt ställning, eller 2) en person som ensam är verklig huvudman till en juridisk person som, enligt vad som är känt eller det finns anledning att förmoda, egentligen har upprättats till förmån för en person i politiskt utsatt ställning.

Personuppgiftspolicy

Ordna Bolån

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB benämns i personuppgiftspolicyn som Ordna Bolån.

Information om vår behandling av personuppgifter

Ordna AB värnar om att upprätthålla ett högt integritetsskydd för kunder, leverantörer, samarbetspartners och anställda samt andra personer vars uppgifter behandlas inom ramen för vår verksamhet. Vi kan erhålla personuppgifter från våra kunder, leverantörer/samarbetspartners, anställda samt allmänt tillgängliga källor, såsom offentliga register. Behandling av personuppgifter sker alltid i enlighet med gällande dataskyddsregelverk.

Den 25 maj 2018 började EU:s dataskyddsförordning samt dataskyddslagen att tillämpas. De nya regelverken har medfört ett förstärkt skydd för den vars personuppgifter behandlas och ställer fler och hårdare krav på de företag, organisationer och myndigheter som behandlar personuppgifter.

Ändamål med behandling av personuppgifter och uppgiftsminimering

Vår behandling av personuppgifter sker med följande samt andra därmed förenliga ändamål:

a) Tillhandahålla kreditförmedling samt relaterade tjänster till våra kunder. b) Tillhandahålla kundtjänst och, i förekommande fall, hantera klagomål. c) Informera om och marknadsföra våra tjänster till befintliga och potentiella kunder, inkl. direktmarknadsföring. d) Kund- och marknadsanalyser avseende vara tjänster samt kvalitetsuppföljning. e) Hantera kontakter med befintliga och potentiella framtida leverantörer, samarbetspartners och myndigheter. f) Vidta åtgärder enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism. g) Ekonomi- och personaladministration samt rekrytering av personal. h) Kontinuitets- och beredskapsplanering. i) Hantering av frågor och andra kontakter som tagits med oss.

Vi samlar endast in information som är nödvändig för de angivna ändamålen.

Laglig grund för behandlingen

Behandling av personuppgifter får endast ske om det finns en laglig grund enligt dataskyddsförordningen eller, i förekommande fall, annan författning (t.ex. lagen om åtgärder mot penningtvätt och finansiering av terrorism).

Behandling av uppgifter om kund som gjort kreditansökan sker generellt med den rättsliga grunden att behandlingen är nödvändig för att vi ska kunna fullgöra våra förpliktelser enligt vårt avtal med kunden samt att vi är skyldiga att dokumentera utförandet av tjänsten och uppgifter om kunden enligt lagen om viss verksamhet med konsumentkrediter samt lagen om åtgärder mot penningtvätt och finansiering av terrorism. Vid ansökan om försäkring kan kund, utöver vad som angivits ovan, behöva lämna uppgifter om sin hälsa. Uppgifter om hälsa behandlas med stöd av samtycke från kunden.

Uppgifter om såväl befintliga som potentiella kunder behandlas också med grund i att vi har ett berättigade intressen av att utveckla, marknadsföra och administrera våra tjänster och verksamheter.

Vi behandlar även personuppgifter för att administrera våra kontakter med företrädare för befintliga och potentiella leverantörer, personer som söker anställning samt myndigheter och andra personer som tar kontakt med oss. Behandlingen grundas i dessa fall i regel på att vi har ett berättigat intresse av att behandla uppgifterna.

Om vår personuppgiftsbehandling grundas på våra berättigade intressen genomför vi alltid en intresseavvägning mellan våra intressen och den registrerades intressen av integritet och grundläggande friheter och rättigheter. Om den registrerade har invänt mot behandlingen tar vi hänsyn till dennes inställning i bedömningen. Behandlingen är i dessa fall endast tillåten om våra intressen av behandlingen väger särskilt tungt.

Behandlingens varaktighet

Personuppgifter om kunder behandlas under minst den tid som vi är skyldiga att bevara uppgifterna enligt lagen om viss verksamhet med konsumentkrediter och andra författningar som reglerar vår verksamhet. Behandlingen kan emellertid pågå under längre tid om vi bedömer att vi har ett eller flera berättigade intressen av att fortsätta behandlingen som väger tyngre än den registrerades intressen (t.ex. om uppgifterna är nödvändiga för att vi ska kunna tillvarata eller försvara rättsliga anspråk). Normalt innebär detta att personuppgifter avseende våra kunder gallras mellan tre-tio år efter det att vårt förmedlingsuppdrag avslutats.

Andra typer av personuppgifter gallras regelbundet enligt vår gallringspolicy utifrån huruvida behandlingen fortsatt är nödvändig utifrån ändamålen med behandlingen.

Personuppgifter som behandlas för marknadsföring av våra tjänster gallras inom tre år. För att kunna erbjuda kundanpassad marknadsföring och dela information som har kundnytta på individuell nivå så behövs i enskilda fall t.ex. uppföljning på upp till tre år genom mejl. Ett exempel på detta är när kund har haft en betalningsanmärkning som omöjliggjort att få det önskade lånet beviljat - betalningsanmärkningen går bort efter tre år och vi behöver därför anpassa mejlpåminnelser för det.

Särskilt om direktmarknadsföring

Registrerade personer har alltid rätt att anmäla till oss om de motsätter sig att deras personuppgifter används för direktmarknadsföring. Vi har inte för avsikt att göra marknadsföring som stör eller är opersonlig och därmed inte har nytta för den enskilda kunden. Vi är dessutom restriktiva med antalet kontakter för annars urvattnas vår möjlighet att nå ut med viktiga budskap till kunderna.

Mottagare av personuppgifter och personuppgiftsbiträden

För att fullfölja vårt uppdrag mot dig som kund lämnar du samtycke till Ordna Bolån att vidarebefordra till långivarna den information vi inhämtar så att långivarna ska kunna behandla personuppgifterna för avsett ändamål (kreditgivning). Du lämnar också samtycke att i det fall du väljer att gå vidare med ett specifikt låneerbjudande har långivaren rätt att ta kontakt med dig. Vardera part - bank / Ordna Bolån- bestämmer ändamålen för sin behandling av personuppgifter utan inflytande av den andre parten. Ordna Bolån är personuppgiftsansvarig för sin behandling av personuppgifter rörande förmedling av låneansökningar och långivaren är personuppgiftsansvarig för sin behandling av personuppgifter som rör kreditgivning. Vardera Part är ansvarig för sin respektive behandling av personuppgifter och ingen part ska således anses utgöra biträde åt den andre partens vägnar. Om du vill ha information hur våra långivare behandlar dina personuppgifter hittar du det längre ner under "Personuppgiftspolicyer långivare".

Personuppgifter lämnas i samband med att en kund gör en kredit- eller försäkringsansökan ut till banker, och i förekommande fall, försäkringsbolag eller försäkringsförmedlare, som vi samarbetar med och vars grundkrav överensstämmer med kundens ansökan. Vi kan, under förutsättningar som följer av lag, även komma att lämna ut personuppgifter till myndigheter och andra externa parter. För att kunna leverera våra tjänster är det ibland också nödvändigt att vi delar personuppgifter med andra bolag inom vår koncern.

Vi anlitar inom ramen för vår verksamhet uppdragstagare som behandlar personuppgifter för vår räkning. Uppdragstagare anlitas bl.a. för att tillhandahålla tjänster avseende hosting och datalagring (t.ex. molntjänster i USA genom Microsoft Azure), kommunikationslösningar för telefon (Leaddesk - gallras inom 6 månader), sms (Twilio - 7 dagar) och e-post (Symplify - 3 år) samt personal- och ekonomiadministration. Alla uppdragstagare som behandlar personuppgifter för vår räkning omfattas av personuppgiftsbiträdesavtal som säkerställer att personuppgifter behandlas i enlighet med gällande regelverk. Vi anlitar inom ramen för vår verksamhet en uppdragstagare som hanterar systemkritiska IT-miljöer - uppdragstagaren tillhandahåller tjänster som systemunderhåll och systemutveckling.

För att fullfölja vårt uppdrag mot dig som kund - bland annat genom påminnelser och marknadsföring - delas begränsade delar av dina uppgifter (t.ex. mejladress och förnamn) med Symplify, Facebook, Microsoft Ads och Google Inc. Denna behandling av dina personuppgifter gör vi med stöd av en så kallad intresseavvägning där vi har bedömt att behandlingen inte kränker din integritet på väsentligt sätt. Du har - enligt nedan - närsomhelst rättigheten att avsäga dig denna marknadsföring varvid dessa uppgifter gallras.

Behandling av personuppgifter i tredje land

Vi strävar efter att vår behandling av personuppgifter så långt som möjligt ska ske inom EU/EES. I viss omfattning sker dock behandlingen i tredje land (bl.a. i USA pga molntjänsten Microsoft Azure). Oavsett i vilket land behandling av personuppgifter sker vidtar vi alla rimliga legala, tekniska och organisatoriska åtgärder för att säkerställa att skyddsnivån är densamma som inom EU/EES. I de fall personuppgifter behandlas utanför EU/EES garanteras skyddsnivån antingen genom ett beslut från EU-kommissionen om att landet ifråga säkerställer en adekvat skyddsnivå eller genom användandet av s.k. lämpliga skyddsåtgärder. Exempel på lämpliga skyddsåtgärder är godkänd uppförandekod i mottagarlandet, standardavtalsklausuler eller bindande företagsinterna regler.

De registrerades rättigheter

Dataskyddsförordningen innehåller regler som innebär att en fysisk person (den registrerade) alltid har rätt att kostnadsfritt få tillgång till de personuppgifter som vi behandlar om denne i ett strukturerat, allmänt använt och maskinläsbart format. I vissa fall finns också rätt för den registrerade att få personuppgifter överförda till sig samt att, när det är tekniskt möjligt, begära att sådan överföring sker direkt från oss till en ny personuppgiftsansvarig. Vidare har den registrerade rätt att få del av uppgifter om bl.a. för vilka ändamål behandlingen sker, varifrån uppgifterna har hämtats, vilka kategorier av uppgifter som behandlas, de mottagare eller kategorier av mottagare till vilka uppgifterna lämnats eller ska lämnas ut, den förutsedda period som behandlingen kommer att pågå samt dennes rättigheter enligt dataskyddsförordningen. Den registrerade har också rätt att begära rättelse av felaktiga personuppgifter och att komplettera ofullständiga uppgifter.

Om vi behandlar personuppgifter trots att behandlingen inte längre är nödvändig utifrån de angivna ändamålen med behandlingen, har den registrerade i regel rätt att begära att vi utan onödigt dröjsmål ska radera uppgifterna. Detsamma gäller när behandlingen grundas på att den registrerade samtyckt till behandlingen. I vissa fall har den registrerade också rätt att begära att vi ska begränsa vår behandling av dennes personuppgifter. Om personuppgifterna lämnats ut av oss till en extern mottagare (t.ex. ett personuppgiftsbiträde, en leverantör/samarbetspartner eller en myndighet) är vi skyldiga att underrätta mottagaren om den registrerades begäran, om detta är möjligt och inte medför en oproportionerlig arbetsinsats.

Vill du ansöka om att få dina uppgifter raderade kan du följadenna länk. Vill du ansöka om att få en export av de uppgifter vi har sparat kan du följadenna länk.

Om du anser att ett fel begåtts i vår hantering av personuppgifter har du också möjlighet att inge klagomål till Integritetsskyddsmyndigheten ("IMY", tidigare Datainspektionen).

Kontaktuppgifter

Om du har frågor kring vår behandling av personuppgifter kan du kontakta oss på adressen Ordna AB, Vasagatan 28, 112 20 Stockholm och telefonnumret 020-25 26 26. Du kan även skicka e-post tillinfo@ordnabolan.se.

En del av

En del av