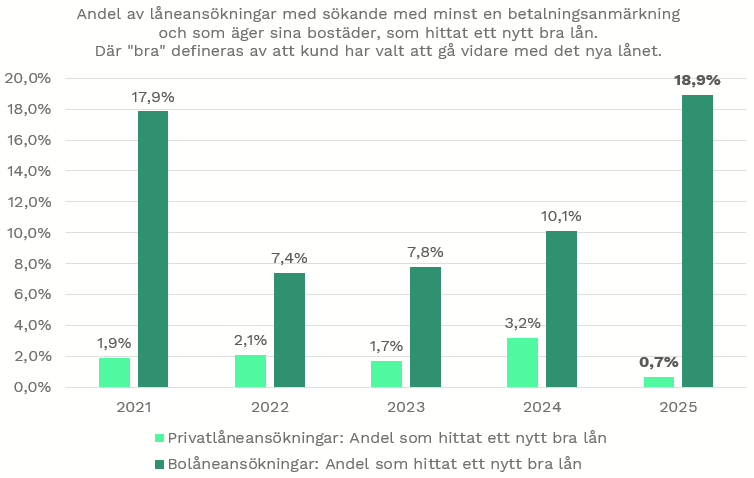

29 gånger större chans att få ett bra bolån än ett privatlån – om du äger din bostad och har en betalningsanmärkning

Ordna Bolåns data från över 7 000 bolåne- och privatlåneansökningar (2021–2025) visar en tydlig förändring: för bostadsägare med betalningsanmärkningar har det blivit betydligt svårare att få bra blancolån, samtidigt som bra bolån allt oftare blir ett möjligt alternativ.

“Blancolånebankerna har skärpt sina krav kraftigt, medan bolånebankerna i högre grad är villiga att hjälpa kunder att lösa sina dyrare privatlån. Till en bra ränta.”, säger Hemad Razavi, vd på Ordna Bolån.

____

Sammanfattning av artikeln:

Ordna Bolåns analys visar att bostadsägare med betalningsanmärkningar idag har 29 gånger större chans att få ett bra bolån än ett bra privatlån. Blancolånebankerna har blivit betydligt mer restriktiva, samtidigt som bolånebanker i högre grad beviljar lån för att lösa dyrare privatlån. Samtidigt stiger kostnaden för blancolån när ränteavdraget halveras 2025 och försvinner helt 2026, vilket gör privatlån ännu dyrare. För den som äger sin bostad kan ett bolån därmed ge både lägre ränta och lägre månadskostnad, ofta med en tryggare och mer hållbar ekonomi som resultat. Under perioden är bostadspriserna upp och det kan möjliggöra lösen av privatlån i bostadslånet.

Vill du utforska dina möjligheter och se vad du kan spara? Ansök om ett nytt bolån där du kan lösa dina privatlån och prata med en av våra engagerade och lösningsorienterade Bolånerådgivare.

____

29 gångers skillnad

Det började med en kommentar från en av våra seniora handläggare: “Våra banker beviljar inga blancolån längre till kunder med betalningsanmärkningar”. Vi ville ta reda på om det stämde. Det har alltid varit svårare – och med rätta så – att få ett lån när man har fått en betalningsanmärkning. Även om syftet är att med ett nytt billigare lån betala av befintliga dyrare lån. Kreditbedömningarna görs individuellt, och kunder med stark ekonomi, t.ex. sådana som äger sina bostäder och har fasta bra löner, har traditionellt blivit beviljade lån om betalningsanmärkningarna har varit ringa och hushållets ekonomi i övrigt sett bra ut. “Stämmer inte det längre?”, frågade vi oss.

Vi tog fram data mellan 2021-2025 för att titta närmare på saken. Urvalet är kunder som äger sitt boende när de ansöker om lån (privatlån eller bolån). Sökande har minst en betalningsanmärkning de senaste tre (3) åren. Resultatet var överraskande: Datan visar att under 2025 är det mindre än 1% (0,7%) av alla som söker privatlån som hittar ett bra privatlån. Av de som söker bolån är det nästan 19% (18,9%) som hittar ett bra bolån. Med “bra” menar vi ett lån som kunden väljer att gå vidare med. Skillnaden är 2 899% – eller 29 gångers skillnad. Översatt: Det är mycket, mycket svårt att få ett bra privatlån om man har en betalningsanmärkning, även om man äger sin bostad. Däremot är det nästan var femte sökande med bostad som tar ett nytt bolån, trots betalningsanmärkning.

“Datan är slående. Jag trodde först att vi hade gjort fel. Det är uppenbart att blancolånebankerna har skärpt sina krav i tuffare tider och, eller, att villkoren försämrats. Samtidigt så visar datan att bolånebankerna gärna löser dyrare blancolån, och beviljar bra bolån vid köp av bostad, trots betalningsanmärkning.”, säger Hemad Razavi, vd på Ordna Bolån.

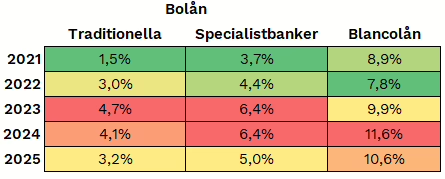

Bolåneräntor

Under perioden 2021-2023 såg vi stigande bolåneräntor. Traditionella banker såg räntorna stiga med ca tre (3) procentenheter och vi såg en liknande ökning bland specialistbankerna. I absoluta tal började dessa högre räntor verkligen tynga hushållens ekonomier. Så även om skillnaderna mellan de två olika grupperna var ungefär densamma – ca två (2) procentenheter – så blev de högre räntorna allt svårare att bära för svenska hushåll. Det gjorde att specialistbankernas erbjudande blev svårare.

Från slutet av 2023 till idag (november 2025) så har räntorna stadigt kommit ner. Vi är nu åter på nivåer som är “rimliga” ur ett historiskt perspektiv, och givet högre reallöner är det enklare för svenska hushålla att bära sina boendekostnader igen. De lägre räntenivåerna gör bolån mer tillgängliga i syfte att lösa privatlån.

“Specialistbankerna erbjuder allt mer attraktiva räntor igen. Idag kan man få ett bolån på 4,5% trots att man har en betalningsanmärkning. Även om det fortfarande är ca 2% högre än ett traditionellt bolån, så möjliggör det att lösa dyra privatlån och därmed få ner den genomsnittliga räntan. För rätt hushåll finns mycket pengar att spara, samtidigt som man sänker månadskostnaden.”

Privatlåneräntor

Privatlåneräntorna har också rört sig mycket under den här tiden. I början av perioden var lägsta räntorna 3%. Idag är lägsta räntorna 5%. Då var snitträntorna ca 4-5%, idag är de 9-11%.

“Givet att privatlånen kostar mer idag, blir bolån mer aktuellt när man ska lösa gamla dyrare privatlån. I kombination med lägre räntor hos specialistbankerna så blir det mer attraktivt med bolån helt enkelt. I regel får man lägre genomsnittsränta när man bara har ett bolån samtidigt som man sänker sin månadskostnad. ”

Räntorna på blancolån/privatlån är fortsatt höga relativt början av perioden. Färgkodning – där rött är högt och grönt lågt – görs per kolumn. Dvs räntorna jämförs årsvis, inte mellan de olika bank-/lånetyperna.

Ränteavdraget

Förändringarna kring ränteavdraget på privatlån har rimligtvis också haft en inverkan, både psykologiskt och ekonomiskt. När avdragsrätten för urholkas för blancolån blir den faktiska kostnaden för ett sådant lån högre än tidigare, särskilt i ett läge med redan höga räntor. Privatlånekunder har därmed fått svårare att motivera den totala månadskostnaden, vilket gör att fler börjar söka lösningar där räntan kan pressas ned.

I denna situation har bolån framstått som ett mer realistiskt alternativ för den som äger sin bostad och har möjlighet att använda bostaden som säkerhet. Att flytta över delar av sina dyrare blancolån till bolån innebär ofta en betydande räntebesparing och en mer förutsägbar ekonomi över tid. Samtidigt har bankerna på bolånesidan i vissa fall öppnat upp för just dessa typer av omstruktureringar, vilket förstärker rörelsen bort från privatlån. Sammantaget har förändringarna i ränteavdragen bidragit till en förskjutning i hur hushåll väljer att finansiera sin skuldsättning.

De nya reglerna begränsar ränteavdraget på lån utan säkerhet (som också kallas “blancolån”, “privatlån”, “krediter”, “konsumtionskrediter”), vilket innebär att låntagare får dra av en mindre del av räntan i deklarationen. Syftet är att minska skuldsättningen på konsumtionslån och göra privatlån dyrare. De nya reglerna innebär att man under 2025 bara får dra av 50% av räntekostnaderna (tidigare har det varit 100%). Därefter avskaffas ränteavdraget helt för dessa lån.

“De nya reglerna gör blancolån dyrare eftersom låntagare inte längre får dra av hela räntekostnaden i deklarationen. För vissa kan det innebära att kostnaden för lånet ökar med flera tusen kronor per år, beroende på lånebelopp och räntesats. Detta kan få många att istället vända sig till bolån, där ränteavdraget fortfarande gäller fullt ut.”, säger Hemad Razavi, vd, Ordna Bolån.

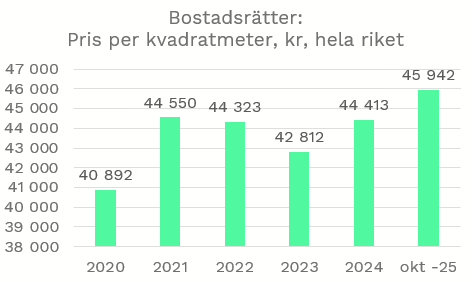

Bostadspriserna är upp …

Perioden vi har tittat på – 2020 till 2025 – har varit en synnerligen speciell period med en pandemi, krig i Europa, skenande och sedan fallande räntor och geopolitisk turbulens. När denna artikel skrivs (nov 2025) så visar Ordna Bolåns bolånebarometer att svenskarnas förväntningar på inflation, räntor och bostadspriser rör sig allt mindre, vilket tyder på att vi upplever en mer stabil period just nu, alternativt att vi börjar vänja oss vid turbulensen. Riksbanken sänkte nyligen styrräntan till 1,75%, och inflationsstatistiken visar på att vi förmodligen inte kommer se ändringar i styrräntan de närmaste månaderna; varken upp eller ner. Även om utbudet av bostäder fortsatt är stort, så är vår sammanvägda bild att vi kommer se fortsatt stigande priser framöver vilket också kan hjälpas av ett nytt högre bolånetak och mildare amorteringsregler från mitten av 2026.

Bostadsrättspriserna har under denna period 2020-2025 stigit med ca 12% i Sverige (se graf).

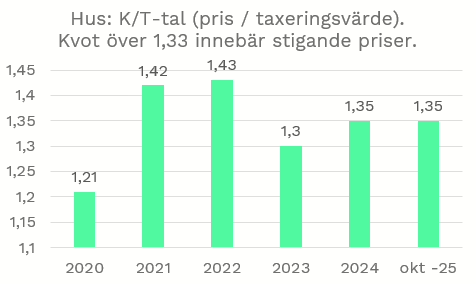

Villapriserna såg en återgång under 2020 när pandemin drog igång, men de två efterföljande åren 2021-2022 var två mycket starka år. Därefter har det varit lugnare, men vi har sett något högre huspriser igen.

… vilket skapar möjligheter för att lösa privatlånen i bolånet

Förutsättningarna är sammantaget goda för att se över möjligheten att lösa privatlånen i bolånen:

- Privatlåneräntorna är upp.

- Slopat ränteavdrag för privatlån 2026 gör privatlånen dyrare.

- Bostadspriserna är upp.

- Bolåneräntorna har kommit ner igen.

- Det är 29 gånger enklare att hitta ett bra bolån än ett privatlån om du äger din bostad och har en betalningsanmärkning

Korall Group, där Ordna Bolån ingår, har sin egen statistiska värderingsmodell för att värdera bostäder. Du kan snabbt, tillsammans med en av våra bolånehandläggare, få en pricksäker indikation på vad din bostad är värd. Givet vår relation till mäklarbranschen har vi också enkelt möjlighet att beställa en fysisk värdering, i regel helt kostnadsfritt. Vill du veta mer om hur du kan lösa dina privatlån med hjälp av bolånet? Ring och prata med en av våra engagerade och lösningsorienterade bolånehandläggare. Eller ansök här.

“Det första steget är att ta reda på vad din bostad är värd och hur mycket utrymme som finns i bolånet. Våra rådgivare hjälper dig att gå igenom din situation, värdera bostaden och se om vi med ett nytt bolån kan lösa dina dyrare privatlån, till en bättre ränta. Det kostar inget att prata med oss – och för många gör det en avgörande skillnad i deras ekonomi.”, säger Hemad Razavi, vd, Ordna Bolån.